A. Bescheinigung nach § 22f Abs. 1 Satz 2 UStG

Das Gesetz zur Vermeidung von

Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung

weiterer steuerlicher Vorschriften trat zum 1. Januar 2019 in Kraft und soll

die Zeit bis zum 1. Januar 2021 überbrücken, denn erst dann soll ein

Rechtsrahmen zur Bekämpfung des Umsatzsteuerbetrugs auf Basis der MwStSystemRL

umgesetzt sein.

Online-Händler müssen auf Basis des Gesetzes grundsätzlich eine Bescheinigung nach § 22f Abs. 1 Satz 2 UStG bei den Plattform-Betreibern einreichen, um in Zukunft weiter auf Online-Plattformen verkaufen zu können, denn andernfalls haften die Plattform-Betreiber für Umsatzsteuerhinterziehungen der Online-Händler. Für Online-Händler aus Drittstaaten sollte dies laut dem Gesetz zunächst ab dem 1. März 2019 und für Online-Händler, die in der EU ansässig sind, ab dem 1. Oktober 2019 gelten (§ 27 Abs. 25 Satz 3 UStG). Die Übergangsfrist für die Händler aus der EU ist deutlich länger. Hintergrund ist, dass das Gesetz vor allem Umsatzsteuerbetrug durch Händler, die in der V. R. China mit Hong Kong ansässig sind, bekämpfen soll.

B. Zu kurze Übergangsfrist und die Rolle

von Amazon

Von Anfang an

war für jeden Praktiker in der Branche absehbar, dass diese Frist für die Online-Händler

aus der V. R. China angesichts der Überlastung des für Online-Händler aus der

V. R. China zuständigen Finanzamts Neukölln viel zu kurz sein würde. Die

Bedenken wurden vom Gesetzgeber und der Bundesregierung aber nicht geteilt,

obwohl die Überlastung des Finanzamts Neukölln schon seit Anfang 2018, als die

Registrierungswelle der Online-Händler aus China anrollte, bekannt ist. Es

wurde wegen des politischen Handlungsdruckes an der kurzen Frist festgehalten,

denn es waren schließlich schon einige Jahre der Untätigkeit des Gesetzgebers

ins Land gegangen. Ich habe deswegen Anfang Januar

der Senatsverwaltung für Finanzen Berlin (zuständig für das Finanzamt Neukölln)

geschrieben und gefragt, wie lange die Erteilung einer Bescheinigung nach §

22f Abs. 1 Satz 2 UStG dauern wird. Die Antwort

erfolgte mit E-Mail vom 10. Januar 2019:

„Eine Angabe zur durchschnittlichen Bearbeitungsdauer von Anträgen auf Erteilung einer Bescheinigung nach § 22f Abs. 1 Satz 2 UStG ist nicht möglich, da diese erst seit 2. Januar 2018 ausgestellt werden. Die Finanzämter sind angewiesen, die Bescheinigungen im Hinblick auf deren wirtschaftliche Bedeutung so schnell wie möglich – grundsätzlich umgehend nach Eingang des Antrags – auszustellen.“

Tatsächlich kam

es dann bei der Bearbeitung von Anträgen auf Ausstellung der Bescheinigungen

nach § 22f Abs. 1 Satz 2 UStG und auf steuerliche Registrierung (Steuernummer) durch

das Finanzamt Neukölln zu erheblichen Verzögerungen. Diese Verzögerungen trafen

auch gerade rechtstreue Online-Händler. Gerechtfertigt wurden Verzögerungen in

Erteilung von Steuernummern nach außen hin mit einer Unvollständigkeit von

eingereichten Unterlagen. Das Bundeszentralamt für Steuern, das für die Vergabe

der Umsatzsteuer-Identifikationsnummern zuständig ist, ist aus der Kritik

ausdrücklich auszunehmen. Das Bundeszentralamt für Steuern arbeitet zügig und

professionell.

Das Bundesfinanzministerium für

Finanzen (BMF) hat vor dem Hintergrund der Überlastung des Finanzamts Neukölln

kurz vor dem Fristablauf in einem Schreiben vom 21. Februar 2019 (BMF-Schreiben

vom 28. Januar 2019, Gz. III C 5 – S 7420/19/10002 :002) mitgeteilt, dass die

Haftung der Plattform-Betreiber bis zum 15. April 2019 nicht greift, wenn dem

Plattform-Betreiber der bis zum 28. Februar 2019 gestellte Antrag der Online-Händler

auf Erteilung einer Bescheinigung nach § 22f Abs. 1 Satz 2 UStG vorliegt:

„Bis zum 15. April 2019 wird es nicht beanstandet, wenn dem Betreiber eines elektronischen Marktplatzes anstelle der Bescheinigung über die Erfassung als Steuerpflichtiger (Unterneh- mer) nach § 22f Abs. 1 Satz 2 UStG für die in § 22f Abs. 1 Satz 4 UStG genannten Unter- nehmer der beim zuständigen Finanzamt bis zum 28. Februar 2019 gestellte Antrag auf Erteilung der o. g. Bescheinigung (in elektronischem Format oder als Abdruck) vorliegt.“ (https://www.bundesfinanzministerium.de/Content/DE/Downloads/BMF_Schreiben/Steuerarten/Umsatzsteuer/2019-02-21-haftung-fuer-umsatzsteuer-beim-handel-mit-waren-im-internet.pdf?__blob=publicationFile&v=1).

Dieses Schreiben ist aber nicht praxisgerecht,

da der Plattform-Betreiber nachweisen muss, dass der Antrag auf Erteilung der

Bescheinigung vor dem 28. Februar 2019 gestelltworden ist. Weder der Plattform-Betreiber noch die Online-Händler

können einen solchen Nachweis führen. Das Finanzamt Neukölln hat mir ausdrücklich

bestätigt, dass es nicht in der Lage sei, Eingangsbestätigungen an die

Vertreter der Antragsteller zu versenden. Die Politik hat den Hinweis ignoriert

und geht nach wie vor von einer rechtssicheren Regelung für die Plattform-Betreiber

aus. Dies hat mir die Senatsverwaltung für Finanzen Berlin am 14.03.2019 so per

E-Mail geschrieben:

„die Finanzverwaltung hat bereits mit BMF-Schreiben vom 21. Februar 2019 die Voraussetzung dafür geschaffen, dass Betreiber elektronischer Marktplätze bis 15. April 2019 in Bezug auf den Ausschluss einer möglichen Haftung nach § 25e UStG rechtssicher auf die Vorlage von Bescheinigungen nach § 22f UStG verzichten können, soweit ihnen der bis 28. Februar 2019 gestellte Antrag auf die Erteilung der Bescheinigung vorliegt. Es ist nicht geplant, diese Regelung zu verändern“.

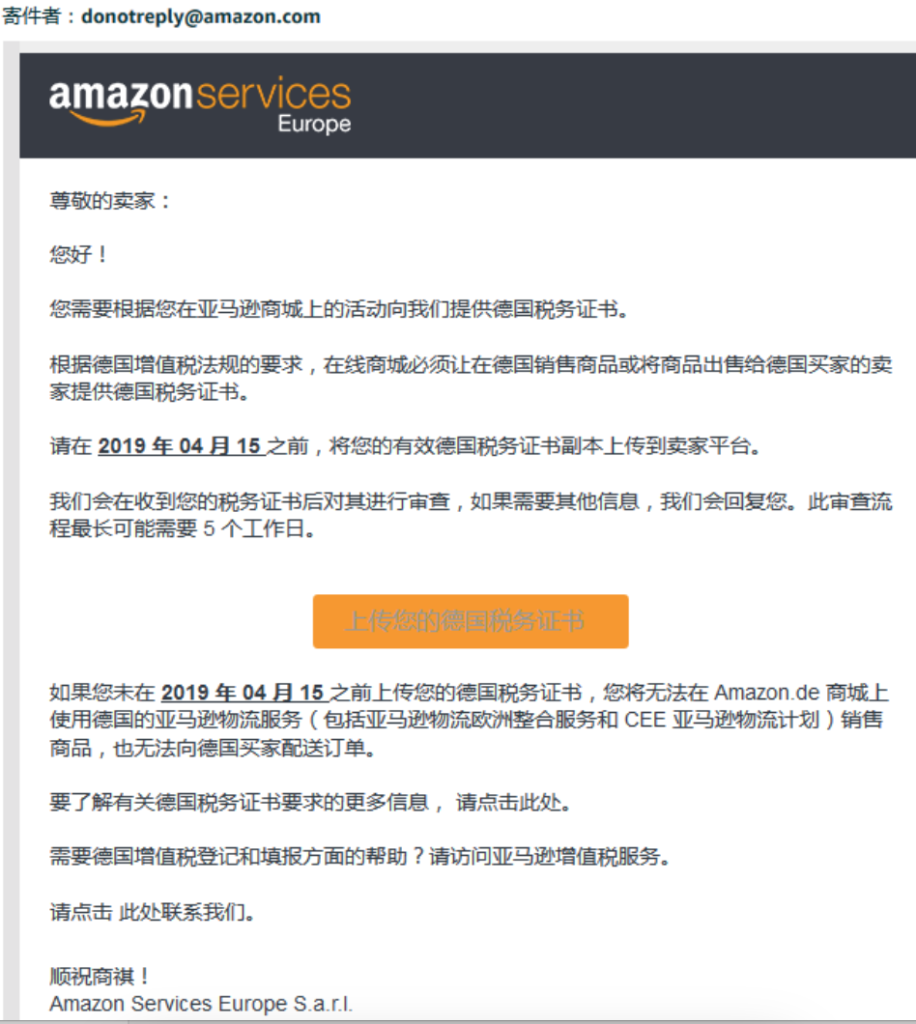

Amazon hat den Online-Händlern aus China zunächst erklärt, dass das Schreiben

des Bundesministeriums für Finanzen vom 21. Februar 2019 nicht bekannt sei und

dass es bei der Frist bis Ende Februar 2019 bleibe. Folge war erheblicher Druck

auf die Online-Händler und deren Berater, da mit der Suspendierung der Accounts

zum 1. März 2019 gerechnet werden musste. Es herrschte in den Tagen vor dem 1.

März 2019 bereits regelrechte Panik seitens der chinesischen Online-Händler,

die die Bescheinigung nicht vorweisen konnten. Die Senatsverwaltung

für Finanzen Berlin vom 27. Februar 2019 betrachtete dieses Problem hingegen gelassen

(E-Mail der Senatsverwaltung für Finanzen Berlin vom 27. Februar 2019):

„Ich gehe (auch nach den mir vorliegenden Informationen durch Amazon) davon aus, dass es sich bei den von Ihnen berichteten Problemen um Folgen der kurzfristig zu veranlassenden Umstellung der Kommunikation und der Internetseiten handelt und in dieser Thematik die Interessen von Amazon und der Onlinehändler gleichgerichtet sind“

Der 1. März 2019 (ich war selbst gerade

in Shenzhen) verstrich dann ganz ruhig: Es passierte nichts. Am 2. März 2019

hat Amazon den Online-Händlern eine Fristverlängerung zur Vorlage der

Bescheinigung bis zum 5. April 2019 mitgeteilt:

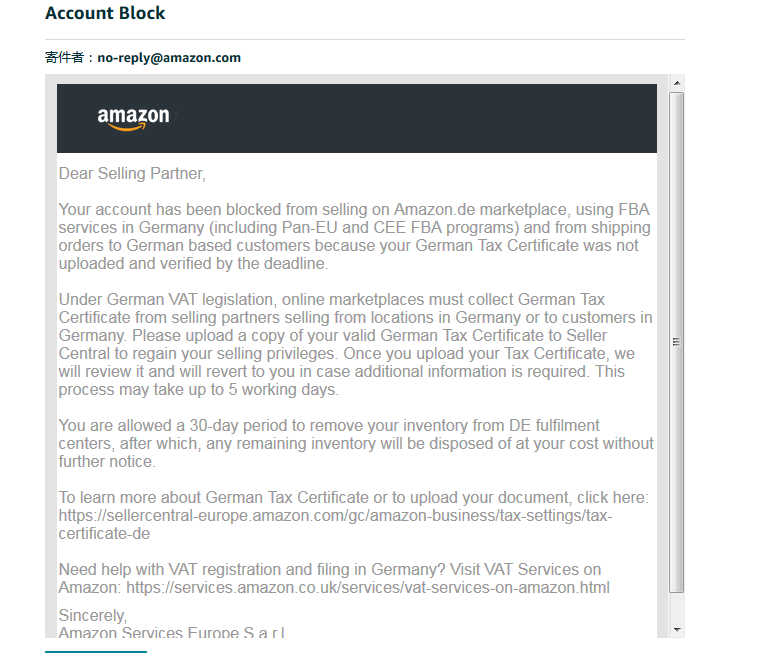

Amazon hat am 12.03.2019 zahlreiche

Händler aus der V. R. China wegen Fehlens der Bescheinigung nach § 22f Abs. 1

Satz 2 UStG suspendiert und z.T. (auch wenn es in der Nachricht anders heißt) Warenbestände

im FBA-Lager eingefroren:

Dies wurde der Senatsverwaltung für

Finanzen Berlin umgehend mitgeteilt und um eine Ergänzung des BMF-Schreibens

vom 21.02.2019 gebeten. Die Senatsverwaltung für Finanzen Berlin antwortet mir

14. März 2019:

„Auf die konkrete praktische Umsetzung dieser Nichtbeanstandungsregelung durch die Marktplatzbetreiber hat die Steuerverwaltung keinen Einfluss. Nach den mir vorliegenden Informationen machen die Marktplatzbetreiber (wie etwa Amazon) durchaus Gebrauch von der Regelung, lassen aber anstelle der Bescheinigungen nur vollständig gestellte Anträgen auf deren Erteilung zu (vgl. insb. Rz. 4 und 10 des BMF-Schreibens vom 28. Januar 2019).“

Am Abend des 14. Oktober 2019 chinesischer

Zeit wurden viele Händler-Accounts ohne Erklärung von Amazon dann plötzlich wieder

freigegeben. Die Hintergründe sind noch unklar.

Bemerkenswert

ist, dass Amazon einen Händler aus Shenzhen suspendiert hat, weil dessen Umsatzsteuer-Identifikationsnummer,

die auf der Bescheinigung gemäß § 22f Abs. 1 Satz 2 UStG abgedruckt war,

ungültig war. Das Umsatzsteuersignal war nicht mehr gesetzt, weil das Finanzamt

Neukölln die Erteilung einer steuerlichen Registrierung viel zu spät mitgeteilt

hatte und deswegen über Monate keine Umsatzsteuervoranmeldungen abgegeben

worden waren. Das Finanzamt Neukölln hat trotz einer Zusage das

Umsatzsteuersignal nicht wieder gesetzt (aber trotzdem die Bescheinigung

erteilt). Amazon scheint daher die Umsatzsteuer-Identifikationsnummern auf den

Bescheinigungen auf Gültigkeit zu prüfen, was ausdrücklich zu begrüßen ist

(außer in diesem Fall). Bekanntlich ist es denkbar, dass Händler

Bescheinigungen fälschen.

C. Verantwortungsdelegation an Plattform-Betreiber

Die Bundesrepublik Deutschland möchte den staatlichen Umsatzsteueranspruch über

eine Haftung der Plattform-Betreiber durchsetzen, da die Händler aus Drittstaaten

wenig greifbar sind. Dies ist auf der einen Seite nachvollziehbar. Anderseits zieht

sich der Staat von seiner Verantwortung einer angemessen Rechtsetzung und

Rechtsdurchsetzung zurück. Der Gesetzgeber und die Finanzbehörden fühlen sich

nicht länger für die Umsetzung gegenüber den Händlern verantwortlich und

meinen, die Plattform-Betreiber würden die rechtlichen Anforderungen letztlich 1:1

an die über sie verkaufenden Händler weitergeben und so das Geschäft des

Gesetzgebers besorgen. Damit werden die Rechtschutzmöglichkeiten der Händler jedoch

verkürzt, denn die Händler müssen sich jetzt vor allem mit den

Plattform-Betreibern (insbesondere mit Amazon) und ihrer intransparenten Geschäftspolitik

auseinandersetzen. Zudem ist eine Weitergabe der rechtlichen Anforderungen 1:1

nicht gesichert.

So kann sich der

Händler sich gegenüber den Plattform-Betreibern nicht auf das BMF-Schreiben vom

21. Februar 2019 berufen. Angesichts der erörterten Schwächen des Schreibens

haben die Plattform-Betreiber gute Gründe, die Bescheinigung nach § 22f Abs. 1

Satz 2 UStG sofort von den Händlern aus Drittstaaten zu verlangen. Es sind

jedoch das Finanzamt Neukölln und der Gesetzgeber, die Verzögerungen in der

Erteilung von Bescheinigungen § 22f Abs. 1 Satz 2 UStG und Steuernummern zu

vertreten haben. Das BMF-Schreiben vom 21.02.2019 kann die Konsequenzen der zu

kurzen Übergangsfrist gemäß § 27 Abs. 25 Satz 3 UStG aber nicht kompensieren. Der

Staat wird seiner Verantwortung der Bereitstellung eines angemessenen

Rechtsrahmens nicht gerecht. Die Senatsverwaltung für Finanzen Berlin sagt auch

ganz offen, dass sie auf die praktische Umsetzung des BMF-Schreibens keinen

Einfluss habe (siehe oben).

Finanzämter

können einfach auf Account-Suspendierungen der Plattform-Betreiber hinwirken,

in dem sie die Plattform-Betreiber dazu lediglich ein Verdacht äußern und dazu auffordern.

Der Plattform-Betreiber reagiert vor dem Hintergrund der Furcht einer eigenen

Haftung (insbesondere auch einer Beihilfe zur Steuerhinterziehung). Es muss erstens

vermieden werden, dass Händler unberechtigt auf Veranlassung der Finanzbehörden

suspendiert werden. So schließt das Finanzamt für Steuern und Fahndung von Kunden-Bewertungen

auf umsatzsteuerpflichtige Umsätze (zugrunde gelegte Bewertungsquote von 4

Prozent) ohne die Transaktionsdaten überhaupt zu kennen. Das ist kritikwürdig. Zweitens

wird spätere Freigabe nach Lösung des Problems dann später nur durch die

Finanzbehörden nur „angeregt“, d.h. die Plattform-Betreiber entscheiden dann frei

in eigenem Ermessen über die Freigabe des Accounts. Im Fall von hohen

Nachzahlungen und der Überlegung, ob sich eine Steuernachzahlung überhaupt

wirtschaftlich lohnt, ist dies ein Gesichtspunkt, der sehr praxisrelevant ist

und Händler von Nachzahlungen abhalten kann. Strafrecht kann in dem Kontext,

gerade dann, wenn Gesellschaften auf Strohleute angemeldet sind (wie so oft),

bekanntlich ein stumpfes Schwert sein. Zudem dauert es nach Übermittlung einer

„Anregung“ der Wiederfreigabe bis die Accounts durch Plattform-Betreiber wieder

freigeschaltet werden und das Finanzamt für Steuern und Fahndung Berlin oder

das Finanzamt Neukölln setzen sich nicht für eine schnelle Freischaltung ein

und zwar auch dann, wenn die Suspendierung ungerechtfertigt erfolgte. Der

Händler steht dann im Regen und muss sich an jeweiligen den Plattform-Betreiber

wenden. Zu hoffen ist auf erste Schadensersatzzahlungen durch Finanzbehörden

wegen ungerechtfertigten Account-Suspendierungen, da dies erstmals zu einer

Selbstkritik auf Seiten der Finanzbehörden im Umgang mit den Händlern aus der

V. R. China führen wird.

Letztlich hat

der Händler es jetzt mit zwei Souveränen zu tun: den Plattform-Betreibern

(Amazon ist hier hervorgetreten) und der Bundesrepublik Deutschland. Eine Auseinandersetzung mit Amazon ist

bekanntlich für Händler schwierig und zwar schwieriger als eine

Auseinandersetzung mit den Finanzbehörden. Eine derartige Verlagerung der Verantwortung

liegt auch nicht im Interesse der Online-Händler aus Deutschland, denn auch sie

können negativ davon betroffen sein. Ein gerechtes rechtliches Umfeld mit

gleichen Wettbewerbsbedingungen ist im Interesse aller Online-Händler.

desk@ecomvat.com