Lernen aus den Erfahrungen anderer: Das Schicksal der Retourenwelt

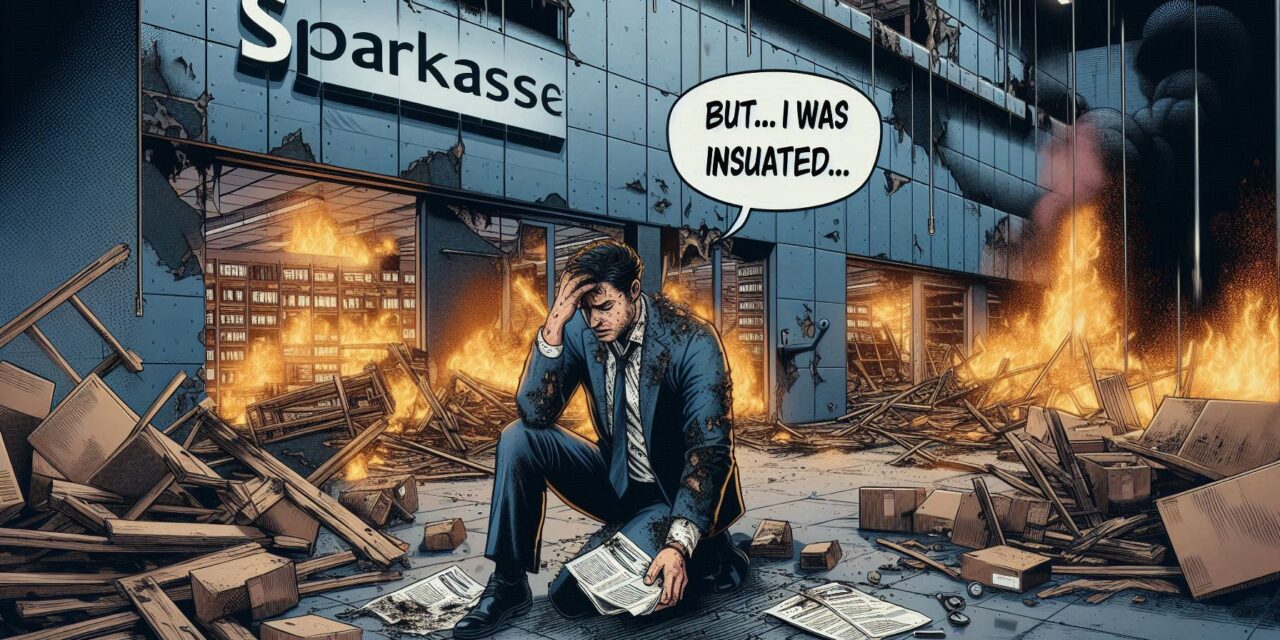

Manchmal trifft es Unternehmer dort, wo sie es am wenigsten erwarten. Bei der Firma Retourenwelt hat das Schicksal buchstäblich zugeschlagen: Eine Halle brannte ab, der Schaden betrug rund 5 Millionen Euro. Eigentlich kein Problem – denn alles war versichert. Doch die Versicherung zahlte nicht. Und am Ende stand die Insolvenz.

Was ist passiert? Was hätte man besser machen können? Und was können andere Händler daraus lernen? Dieser Fall ist ein Beispiel dafür, dass man im E-Commerce nicht nur auf Conversion Rates und Retourenquoten achten sollte – sondern auch auf Verträge, Versicherungsklauseln und das Worst-Case-Szenario.

Der Fall: Ein Feuer, ein Schaden, keine Hilfe

Retourenwelt war ein aufstrebender Händler für Retourenwaren und Sonderposten. Doch dann brannte eine Lagerhalle komplett nieder. Der materielle Schaden: ca. 5 Millionen Euro. Die gute Nachricht: Eine Versicherung war vorhanden. Genauer gesagt: die Sparkassen Versicherung.

Die schlechte Nachricht: Die Zahlung kam nicht beim Händler an. Zwar wurde eine erste Sofortzahlung geleistet, doch diese ging direkt an die Sparkasse, die als Finanzierer da war. Der Händler selbst – leer ausgegangen.

Und dann: Funkstille. Auch nach über einem Jahr war der Abschlussbericht der Staatsanwaltschaft zum Brandhergang nicht fertig. Die Versicherung hielt die weitere Auszahlung zurück. Trotz aller Versuche, trotz Gespräche, Schreiben, Druck: Es bewegte sich nichts. Die Liquidität war aufgebraucht. Die beiden Unternehmer mussten schließlich Insolvenz anmelden.

Und das, obwohl sie formal alles richtig gemacht hatten: Versicherung vorhanden, Halle gut abgesichert, Kommunikation erfolgt. Doch es reichte nicht.

Warum es trotzdem schiefging

Der Fall Retourenwelt zeigt: Nicht jede Versicherung schützt im Ernstfall. Die Probleme lagen an mehreren Punkten:

- Zahlung an die Bank, nicht an das Unternehmen

Die erste Zahlung floss direkt zur Sparkasse – offenbar als Absicherung für den Hallenkredit. Das war vertraglich offenbar so geregelt. Unklar ist, wo genau im Vertragswerk das Geld “umgeleitet” wurde. - Abhängigkeit vom Staatsanwaltschaftsbericht

Die Versicherung verweigerte die Restzahlung mit dem Hinweis, dass der Abschlussbericht der Staatsanwaltschaft fehle. Dieses Detail steht in vielen Versicherungsbedingungen: Ohne Polizeibericht oder Gutachten keine Leistung. - Ein Anbieter für alles

Versicherung und Finanzierung kamen aus einem Haus: Sparkasse. Das wirkt auf den ersten Blick effizient – doch im Ernstfall wurde daraus eine Abhängigkeit mit Folgen.

Was Händler aus dem Fall lernen sollten

Retourenwelt ist ein trauriges Beispiel dafür, dass man als Unternehmer nicht nur für den Regelfall planen darf. Der Schaden war versichert, und trotzdem stand man am Ende mit leeren Händen da.

Hier sind die wichtigsten Learnings für andere Händler:

1. Nicht alles aus einer Hand

Die Versuchung ist groß: Kredit, Versicherung, Konto – alles bei der Hausbank. Schnell, bequem, vertraut. Doch gerade das ist riskant. Wenn ein Schaden eintritt, können sich Interessen konfligieren.

Empfehlung:

- Versicherung und Finanzierung immer bei getrennten Anbietern abschließen.

- So entstehen unabhängige Verhandlungspositionen und im Ernstfall weniger Interessenkonflikte.

2. Mehrere Banken nutzen

Auch wenn es mehr Aufwand bedeutet: Mehrere Bankverbindungen können im Ernstfall den Unterschied machen. Eine Bank blockiert? Dann gibt es Ausweichmöglichkeiten.

Empfehlung:

- Ein separates Konto für betriebliche Rücklagen oder Versicherungszwecke.

- Bankbeziehungen breit streuen.

3. Vertragsbedingungen verstehen und prüfen

Viele Unternehmer unterschreiben Versicherungsverträge ohne sie wirklich zu lesen. Dabei stehen genau dort die Fallen: Auszahlung nur nach Ermittlungsabschluss, Zahlung an Dritte, Leistungsausschlüsse.

Empfehlung:

- Versicherungsverträge immer vollständig lesen (auch das Kleingedruckte!)

- Im Zweifel: Rechtsanwalt mit Vertragsprüfung beauftragen

- Regelmäßig Worst-Case-Szenarien durchspielen: Was passiert bei Brand, Diebstahl, Stromausfall, Cyberangriff?

4. Vorsorge für den Krisenfall treffen

Jeder Händler sollte heute einen Notfallplan haben. Dazu gehören:

- Sicherungskopien aller Vertragsunterlagen (offline und in der Cloud)

- Kontakte zu mehreren Banken, Versicherern, Juristen

- Ein festes Vorgehen bei Brand, Ausfall oder Cyberangriff

Fazit: Vorsicht ist keine Paranoia

Retourenwelt hat im Grunde alles richtig gemacht. Und ist doch an der Realität moderner Finanz- und Versicherungslogik gescheitert. Das ist bitter – aber es ist auch eine wichtige Warnung für andere.

Prüft eure Verträge. Plant für das Schlimmste. Trennt Verantwortung. Und verlasst euch nicht auf gutgemeinte Zusagen.

Denn im Ernstfall ist nicht der Versprechungstext entscheidend – sondern das Kleingedruckte.

Checkliste: So schützt du dein Unternehmen vor Versicherungsfallen

- Versicherungsbedingungen auf Auszahlungsvoraussetzungen prüfen

- Versicherer und Kreditgeber getrennt halten

- Mehrere Bankverbindungen nutzen

- Verträge juristisch prüfen lassen

- Worst-Case-Szenarien regelmäßig simulieren

- Sicherungskopien aller wichtigen Unterlagen anlegen

Ein kleiner Mehraufwand im Alltag – kann im Krisenfall den Unterschied machen zwischen Insolvenz und Überleben.

Ein Lichtblick: Neustart nach der Insolvenz

Trotz aller Widrigkeiten haben die Gründer der Retourenwelt nicht aufgegeben. Mit viel Durchhaltevermögen, einem starken Netzwerk und dem Mut zum Neuanfang ist es ihnen gelungen, mit einer neuen Firma und der Unterstützung eines Investors einen frischen Start zu wagen. Ihr Beispiel zeigt: Auch nach einem Tiefschlag ist ein Comeback möglich – wenn man bereit ist, aus Fehlern zu lernen und mit neuer Klarheit weiterzumachen.

{kind=link}