Roger Gothmann ist Geschäftsführer und Co-Founder bei Taxdoo. Er schreibt regelmäßig in Fachzeitschriften und Onlinemedien zum Thema Umsatzsteuer & E-Commerce. Zudem arbeitet er als Dozent in diesem Bereich und führt Seminare sowohl für Onlinehändler als auch Steuerberater durch.

Vor Kurzem hatten wir über den Gesetzesentwurf zur Haftungvon Marktplätzen—wie z.B. Amazon und eBay—ab dem 01.01.2019 für nicht gezahlte Umsatzsteuern von Marktplatzhändlern berichtet.

Dieser Entwurf wurde anschließend den Spitzenverbänden zur Stellungnahme übermittelt. Das Bundesfinanzministerium hat das erhaltene Feedback nun teilweise in den Gesetzesentwurf eingearbeitet und hat am 01.08.2018 einen aktualisierten Entwurf präsentiert.

Das Wichtigste vorab: Es gibt zwei wesentliche Änderungen im Vergleich zu dem von uns hier diskutierten ersten Entwurf.

Erste Änderung: Es wird Übergangsfristen geben

Der Kern des ersten Gesetzesentwurfs wurde nicht geändert: Die Marktplätze werden für nicht abgeführte Umsatzsteuer haften, wenn ihnen keine durch das zuständige Finanzamt erstellte Bescheinigung des jeweiligen Händlers über die steuerliche Registrierung vorlag.

Da das Gesetz voraussichtlich erst Mitte Dezember verabschiedet wird, hätten alle Beteiligten—Marktplätze und Händler—nur sehr wenige Wochen, um die erforderlichen Vorkehrungen treffen zu können.

Die Haftung wird demnach nicht unmittelbar ab dem 01.01.2019 greifen, sondern zeitlich verzögert.

Der aktuelle Entwurf unterscheidet bei der Übergangsfrist nach Händlern aus dem Drittland—z.B. China—und Händlern aus der EU—z.B. Deutschland—wie die folgende Grafik zeigt.

Zweite Änderung: Bescheinigung über die steuerliche Registrierung

Im ersten Entwurf war noch die Rede von einer Unbedenklichkeitsbescheinigung. Das Finanzamt sollte dem Händler bestätigen, dass er seinen Steuerpflichten bislang immer vollumfänglich nachgekommen ist.

Diese Form der Unbedenklichkeitsbescheinigung entfällt. Nach dem aktuellen Entwurf soll das Finanzamt nur noch die steuerliche Registrierung bestätigen. Der Händler hat also einen Rechtsanspruch auf die Bescheinigung.

Stellt das Finanzamt allerdings fest, dass der Händler seinen steuerlichen Pflichten nicht weitgehend nachkommt, kann es den Marktplatz informieren. Sobald diese Mitteilung beim Finanzamt eingegangen ist, haftet der Marktplatz für die ab diesem Zeitpunkt entstandene und nicht gezahlte Umsatzsteuer.

Bislang ist das Gesetz aber nicht in Stein gemeißelt. Es hat noch seinen Weg durch die Instanzen vor sich, wo immer Änderungen möglich sind.

Wie geht es mit dem Gesetzesentwurf weiter?

Das Gesetz ist noch nicht endgültig verabschiedet. Der Zeitplan dafür sieht aktuell wie folgt aus.

10.08.2018 Zuleitung zum Bundesrat

21.09.2018 Befassung durch den Bundesrat

11.10.2018 Erste Lesung im Bundestag

30.11.2018 Zweite und dritte Lesung im Bundestag

14.12.2018 Zustimmung des Bundesrates (damit Verabschiedung des Gesetzes)

01.01.2019 Inkrafttreten des Gesetzes

Bescheinigung: Erst auf Papier, später digital

Zu Beginn wird es die Bescheinigung der steuerlichen Registrierung nur in Papierform geben, welche der Händler dann auch selbst an den Marktplatz übermitteln muss.

Sobald die Finanzverwaltung die erforderlichen IT-Strukturen geschaffen hat, wird dieser Prozess vollautomatisiert ablaufen, wie es die folgende Grafik verdeutlicht.

Fazit

Die verhältnismäßig lange Übergangsfrist bis zur vollen Entfaltung der neuen Haftungsregelungen für Händler aus der EU bis zum 01.10.2019 ist zu begrüßen.

Sie ist aber auch zwingend erforderlich. Nun ist die Finanzverwaltung gefordert, die entsprechenden Strukturen zu schaffen. Das Handling der Bescheinigungen in Papierform darf kein Dauerzustand werden. Dieses Verfahren ist fehler- und betrugsanfällig sowie für alle Beteiligten unnötig kostenintensiv.

Taxdoo

Taxdoo ist die automatisierte Umsatzsteuer-Engine für den Onlinehandel. Wir stehen euch unter www.taxdoo.com jederzeit gerne zur Verfügung.

Fast alle (98 Prozent) gewerblichen deutschen eBay-Händler verkaufen ihre Produkte auch grenzüberschreitend. Gerade der grenzüberschreitende Versand birgt jedoch einige umsatzsteuerliche Herausforderungen, die es im Auge zu behalten gilt, um hohe finanzielle Risiken zu vermeiden.

Will man diese Risiken kontrollieren, gilt es, zwei Arten grenzüberschreitender Lieferungen zu unterscheiden:

Lieferungen in andere EU-Staaten und

Lieferungen in Nicht-EU-Staaten.

Grenzüberschreitender Versand über eBay in andere EU-Staaten

Beim grenzüberschreitenden Versandhandel stellt sich regelmäßig die Frage, in welchem Staat die jeweilige Lieferung zu versteuern ist.

Innerhalb der EU ist dafür die Unterscheidung wichtig, ob der Käufer ein Unternehmer oder ein Nicht-Unternehmer (z.B. Privatperson) ist.

Die Unterscheidung wird praktisch daran getroffen, ob der Käufer eine UStID-Nr. verwendet (Unternehmer) oder nicht (Nicht-Unternehmer).

Hinweis:Die Unterscheidungskriterien sind grds. noch etwas komplexer. Letztendlich ist die Fragestellung, ob der Käufer eine UStID-Nr. verwendet, aus rechtlicher Sicht ebenso hinreichend.

Lieferungen an Privatpersonen—Lieferschwellen

Grenzüberschreitende Lieferungen an Privatpersonen innerhalb der EU werden grundsätzlich dort versteuert, wo diese beginnen.

Beispiel: Händler Anton Meier verkauft erstmalig über eBay Waren im Wert von wenigen Euro nach Frankreich. Er versendet seine Produkte aus seinem deutschen Lager und versteuert diese in dem Staat, in dem die Lieferung an den Kunden jeweils beginnt—in der Regel also in Deutschland.

Diese Regelung greift aber nur bedingt. Um zu vermeiden, dass exportstarke EU-Staaten einen Großteil des Umsatzsteueraufkommens im Onlinehandel beziehen, gibt es die EU-weit gültige Versandhandelsregelung.

Die Versandhandelsregelung besagt Folgendes.

Bei Lieferungen an Privatpersonen greifen sogenannte Lieferschwellen. Das sind Schwellenwerte, welche dazu führen, dass sich der Ort der Lieferung in das Bestimmungsland verlagert, wenn Waren im Wert dieser Lieferschwelle in den jeweiligen EU-Staat versendet werden.

(Exkurs für Interessierte: Das Bestimmungslandprinzip soll im Umsatzsteuerrecht grundsätzlich für alle grenzüberschreitenden Lieferungen bestehen. Wir werden im Rahmen der folgenden Ausführungen sehen, dass dafür je nach Art der Lieferungen die unterschiedlichsten Mechanismen verwendet werden, welche das Umsatzsteuerrecht an vielen Stellen kompliziert und formalistisch erscheinen lassen.)

Die Lieferschwelle wird an den Nettobeträgen der Umsätze bemessen und ist auf ein Kalenderjahr bezogen. Ist die Lieferschwelle überschritten, gilt die Steuerpflicht im Bestimmungsland für das restliche und das gesamte darauffolgende Kalenderjahr.

Es werden dabei nur Lieferungen an Privatpersonen einbezogen. Lieferungen an Unternehmen werden herausgerechnet, da diese anderen Regelungen unterliegen, wie im folgenden Abschnitt erläutert wird.

Beispiel: Händler Anton Meier hat in 2018 Kleidung über eBay auch an Kunden in Frankreich zu verkauft. Bis zum heutigen Tag hat er dabei netto 40.000 Euro erlöst. Da Frankreich eine Lieferschwelle in Höhe von 35.000 Euro (netto) hat, versteuert Anton Meier bereits die Lieferung, mit welcher er die 35.000 Euro überschreitet, in Frankreich. Das muss er auch mit allen folgenden Lieferungen in 2018 nach Frankreich machen.

Fortsetzung Beispiel: In 2019 muss Anton sämtliche Lieferungen nach Frankreich auch in Frankreich versteuern. Er muss dabei u.a. beachten, dass er aus dem Bruttobetrag, welchen er in eBay hinterlegt hat, nicht mehr 19 Prozent deutsche, sondern 20 Prozent französische Umsatzsteuer herausrechnet.

Höhe der Lieferschwellen?

Die Lieferschwellen sollen für jeden EU-Staat jeweils grundsätzlich 100.000 Euro betragen. Jeder EU-Staat hat allerdings das Recht, diese auf 35.000 Euro abzusenken, wenn er befürchtet, dass er zu viel Umsatzsteuer an andere EU-Staaten verliert.

Die meisten EU-Staaten haben mittlerweile von diesem Recht Gebrauch gemacht. Lediglich vier Staaten haben daher noch eine Lieferschwelle in Höhe von 100.000 Euro (bzw. umgerechnet in die jeweilige Landeswährung).

Dazu gehören:

Deutschland,

Großbritannien,

Luxemburg und die

Niederlande.

Eine detaillierte Übersicht aller Lieferschwellen—inkl. der Beträge der EU-Staaten, die nicht zur Währungsunion gehören—ist hier zu finden.

Lieferungen an Unternehmen—steuerfrei, wenn die Dokumentation stimmt

Regelmäßig kaufen auch Unternehmen aus dem EU-Ausland bei deutschen eBay-Händlern. Wird die Ware dann von Deutschland aus in das EU-Ausland versendet, liegt eine sogenannte innergemeinschaftliche Lieferung vor.

Das Bestimmungslandprinzip greift auch in diesem Fall—mit der Ausnahme, dass nicht der Verkäufer die Lieferung im Bestimmungsland erklären muss, sondern der Käufer. Dieser versteuert einen sogenannten innergemeinschaftichen Erwerb. Die Lieferung des Verkäufers wird aus diesem Grund steuerfrei gestellt.

Steuerfrei ist die Lieferung aber nur, wenn die folgenden drei Voraussetzungen erfüllt sind.

Der Käufer muss eine gültige UStID-Nr. vorweisen. Dabei steht der Verkäufer in der Pflicht, sich die Gültigkeit dieser Nummer über das Bundeszentralamt für Steuernbestätigen zu lassen.

Der Verkäufer hat eine ordnungsgemäße Rechnung erzeugt, in welcher er keineUmsatzsteuer ausweist, die UStID-Nr. des Käufers aufführt und mit einem Vermerk auf die Steuerfreiheit hinweist: Steuerfreie innergemeinschaftliche Lieferung nach § 4 Nr. 1 Buchst. b) UStG i.V.m. § 6a Abs. 1 UStG. Dabei handelt es sich um den sogenannten Buchnachweis.

Zusätzlich muss der Verkäufer anhand geeigneter Dokumente auch den tatsächlichen Zugang der Ware beim Käufer nachweisen können. Das ist der sogenannte Belegnachweis. Beim Handel über eBay dürften das regelmäßig die Track and Tracing Protokolle der jeweiligen Logistiker sein.

Wichtig ist, dass ein Betriebsprüfer ohne großen Aufwand oder Zeit diese Voraussetzungen prüfen können muss. Das bedeutet, dass Buch- und Belegnachweis miteinander verknüpft sein müssen.

Das geht sicher auch manuell mittels Heftklammer. eBay-Händler mit umfangreichen grenzüberschreitenden Lieferungen sollten das möglichst automatisiert über ein einheitliches ID-Merkmal abbilden.

Nachträgliche Mitteilung der UStID-Nr.?

In den meisten Fällen bei Verkäufen über eBay wird der ausländische Käufer seine UStID-Nr. nachträglich mitteilen, und sich damit als Unternehmer zu erkennen geben.

Er wird dann um die Erstattung der Umsatzsteuer bitten und darauf verweisen, dass man ihm gegenüber netto abrechnen muss.

Wie kann man in so einem Fall vorgehen?

Es gibt zwei Optionen.

Die erste Option ist, dem Käufer mitzuteilen, dass man dazu aus umsatzsteuerlichen Gründen nicht verpflichtet ist.

Die zweite Option ist, dem Käufer die Umsatzsteuer zu erstatten. Zusätzlich muss dabei Folgendes sichergestellt werden.

Bestätigung der UStID-Nr. über des Bundeszentralamt für Steuern

Belegnachweis führen (z.B. Track and Tracing Protokoll)

Stornierung der alten Rechnung mit ausgewiesener Umsatzsteuer

Erstellung einer neuen Rechnung ohne Umsatzsteuer und mit dem Hinweis auf eine steuerfreie innergemeinschaftliche Lieferung sowie der UStID-Nr. des Käufers

Grenzüberschreitender Versand über eBay in Nicht-EU-Staaten

Bei Lieferungen in Staaten außerhalb der EU—die sogenannten Drittstaaten—ist die umsatzsteuerliche Ausgangslage anders.

Auch in diesem Fall greift überwiegend das Bestimmungslandprinzip, da in vielen Staaten bei der Einfuhr eine sogenannte Einfuhrumsatzsteuer anfällt—für Privatpersonen undUnternehmen.

Daher gilt generell, dass Lieferungen ins Drittland von der Umsatzsteuer befreit sind. Das greift unabhängig davon, ob es sich dabei um Lieferungen an eine Privatpersonen oder einen Unternehmer handelt.

Lieferungen auf die Kanarischen Inseln und Co. auch steuerfrei

Zu den Drittländern gehören allerdings nicht nur Länder außerhalb der EU, sondern auch sogenannte Sonderwirtschaftszonen innerhalb der EU.

Zu diesen Sonderwirtschaftszonen gehören z.B. Helgoland, Andorra, Gibraltar oder die Kanarischen Inseln. Diese geographischen Gebiete gelten aus umsatzsteuerlicher Sicht als Drittland. Lieferungen dorthin sind daher grundsätzlich auch von der Umsatzsteuer befreit.

Sonderfall Schweiz ab 2019

Die Schweiz, welche nicht zur EU gehört, führt zum kommenden Jahr eine eigene Versandhandelsregelung ein. Diese Gesetzesänderung kann zur Steuerpflicht einiger eBay-Händler in der Schweiz führen.

Was anfänglich sehr unkompliziert und sogar vorteilhaft erscheint, beinhaltet jedoch einige Herausforderungen.

eBay-Händler, die steuerfrei in Drittstaaten versenden, haben umfangreiche Nachweispflichten zu erfüllen.

Ähnlich wie bei den steuerfreien innergemeinschaftlichen Lieferungen müssen auch für Ausfuhrlieferungen Buch- und Belegnachweise geführt werden.

Der Verkäufer hat eine ordnungsgemäße Rechnung zu erzeugen, in welcher er keine Umsatzsteuer ausweist und mittels Vermerk auf die Steuerfreiheit hinweist: Steuerfreie Ausfuhrlieferung nach § 4 Nr. 1 Buchst. a) UStG i.V.m. § 6 Abs. 1 UStG. Dabei handelt es sich um den sogenannten Buchnachweis.

Zusätzlich muss der Verkäufer anhand geeigneter Dokumente den tatsächlichen Zugang der Ware beim Käufer nachweisen können—der sogenannte Belegnachweis. Beim Handel über eBay dürften das regelmäßig die Track and Tracing Protokolle der jeweiligen Logistiker sein.

Wie im Fall der innergemeinschaftlichen Lieferungen müssen Buch- und Belegnachweis entweder manuell oder automatisiert miteinander verknüpft werden.

Finanzielle Risiken und der EuGH als letzter Rettungsanker

Wie gezeigt, sind die formalen Anforderungen für steuerfreie Lieferungen—innergemeinschaftliche Lieferungen und Ausfuhrlieferungen—recht hoch.

In der Praxis passieren in diesem Bereich daher oftmals Fehler. Das ist riskant, da steuerfreie Lieferungen schon immer ein Prüfungsschwerpunkt der Finanzämter waren.

Bedenkt man, dass das Finanzamt im Zweifel sowohl innergemeinschaftliche Lieferungen als auch Ausfuhrlieferungen steuerpflichtig bewerten wird, wenn die Nachweise fehlen, kann man sich die finanziellen Risiken schnell vor Augen führen

Beispiel: Anton Meier hat in den Jahren 2016 und 2017 steuerfreie Ausfuhrlieferungen und innergemeinschaftlichte Lieferungen von 100.000 Euro pro Jahr getätigt. Im Rahmen einer Umsatzsteuer-Sonderprüfung stellte der Prüfer fest, dass Anton keinerlei Belegnachweise geführt hatte. Im Rahmen der geänderten Umsatzsteuer-Bescheide für die Jahre 2016 und 2017 muss Anton daher insgesamt fast 32.000 Euro (= 19 Prozent aus 200.000 Euro herausgerechnet) Umsatzsteuer nachzahlen.

Es gibt mittlerweile aber diverse Rettungsanker. Diese kommen oftmals vom höchsten europäischen Finanzgericht, dem Europäischen Gerichtshof (EuGH).

Der EuGH hat zuletzt in 2016 entschieden, dass formale Kriterien, wie z.B. die Belegnachweise, nicht ausschlaggebend für die Steuerfreiheit einer Lieferung sein dürfen.

Die entsprechenden Urteile sollten allerdings nur herangezogen werden, wenn das Kind bereits in den Brunnen gefallen ist.

Grenzüberschreitender Versand mit eBay—die Umsatzsteuer-Compliance muss stimmen

Aufgrund der Reichweite von eBay führt der grenzüberschreitende Versand regelmäßig zu neuen Absatzmärkten. Soweit die wesentlichen umsatzsteuerlichen Risiken kontrolliert werden, überwiegen dabei die Chancen die Risiken.

eBay-Händler sollten aber vorab möglichst automatisierte Strukturen für die Erfüllung all ihrer Umsatzsteuer-Pflichten schaffen, damit Risiken nicht über viele Jahre unentdeckt zu ernsthaften finanziellen Bedrohungen kumulieren können.

In der Regel findet eine Betriebsprüfung kaum häufiger als alle 5 bis 10 Jahre statt. Das ist viel Zeit, damit sich Fehler in der Umsatzsteuer-Compliance zu ernsthaften finanziellen Risiken auftürmen.

Am 5. Dezember 2017 fand in Brüssel etwas statt, das man seit fast einem Vierteljahrhundert angedacht, aber kaum noch für möglich gehalten hatte—der einstimmige Beschluss aller EU-Mitgliedstaaten zu einer grundlegenden Reform des EU-Mehrwertsteuerrechts.

Insbesondere der grenzüberschreitende Onlinehandel soll ab 2021 von zahlreichen Vereinfachungen profitieren.

Über diese Pressemitteilung stellt die EU-Kommission die entscheidenden Vereinfachungen für grenzüberschreitend tätige Unternehmen dar.

Leider überwiegen die Nachteile dieser Reform die (wenigen) Vorteile. Wir zeigen euch die Auswirkungen auf den Onlinehandel.

Fangen wir mit einer vermeintlichen Vereinfachung an.

In Zukunft alles einfach über den One-Stop-Shop melden?

Auf den ersten Blick lesen sich die Reformen wie folgt.

Zukünftig—vermutlich ab 2021—sollen Onlinehändler die Erklärung und Abführung der Umsatzsteuer für grenzüberschreitende Transaktionen über einen sogenannten One-Stop-Shop in ihrem Heimatland abwickeln können.

Bislang mussten sich Händler, z.B. nach Überschreiten von Lieferschwellen, im jeweiligen EU-Staat registrieren, Umsatzsteuer-Erklärungen abgeben und Umsatzsteuer abführen.

Quelle: EU-Kommission (http://bit.ly/2yxTZ7Z)Hinweis: Der One-Stop-Shop soll sowohl für grenzüberschreitende Lieferungen an Endverbraucher (ab 01.01.2021) als auch für dann grenzüberschreitende steuerpflichtige Lieferungen an Unternehmen (ab 01.01.2022) zur Verfügung stehen.

Heißt das, dass ihr euch (ab 2021) nicht mehr langwierig und umständlich in einzelnen EU-Staaten steuerlich registrieren müsst?

Ja, aber das wird nur für wenige Händler zutreffen. Für viele Unternehmen wird es komplexer und umständlicher.

Nur reine Fernverkäufer werden profitieren

Fernverkäufer?

Über den One-Stop-Shop sollen nach dem derzeitigen Standausschließlich sogenannte Versandhandelslieferungen bzw. Fernverkäufe abgewickelt werden können. Das sind Lieferungen an Endverbraucher in einem EU-Staat, welche aus einem anderen EU-Staat heraus versendet werden.

Das klingt doch erstmal nach Onlinehandel? Ja, wenn man die Strukturen des Onlinehandels zugrunde legt, wie sie noch vor etwa 10 Jahren gültig waren.

Von dieser Reform begünstigt werden weitgehend nur Händler mit einem einzigen Zentrallager oder FBA-Händler, welche lediglich der Lagerung ihrer Waren in ihrem Heimatstaat zugestimmt haben.

Denn das definiert die EU-Kommission als Fernverkauf: den gebündelten grenzüberschreitenden Versand aus einem einzigen EU-Staat heraus.

Händler, die auf zeitgemäße Fulfillment-Strukturen zurückgreifen, werden nach den Reformen einen entscheidenden Nachteil gegenüber den klassischen Fernverkäufern haben.

Darüber hinaus ist diese Vereinfachung teuer erkauft. Im Vergleich zum Status Quo sind das die folgenden zwei Nachteile.

1. Sehr viele Händler werden in fast jedem EU-Staat steuerpflichtig

Es wird in Zukunft keine länderspezifischen Lieferschwellen mehr geben. Eingeführt wird (voraussichtlich) zum 1. Januar 2021 eine einzige EU-Lieferschwelle in Höhe von 10.000 Euro (netto).

Überschreiten also eure gesamten grenzüberschreitenden Lieferungen an Endverbraucher innerhalb der EU die Grenze von 10.000 Euro (netto) je Kalenderjahr, müsst ihr jede Lieferung darüber hinaus in dem Staat versteuern, in dem diese Lieferung endet.

Nach unseren Schätzungen werden bereits mittelgroße Händler (Jahresumsatz 3 bis 10 Mio. Euro) daher Lieferungen in (fast) jedem EU-Staat versteuern müssen.

Selbst Kleinunternehmer werden Umsatzsteuer im Ausland abführen müssen, wenn sie einen hohen Anteil grenzüberschreitender Lieferungen haben.

Das geht dann zwar grds. über den One-Stop-Shop vom Heimatstaat aus—allerdings nicht rückwirkend. Verpasst ihr den Zeitpunkt der Überschreitung der o.g. Lieferschwelle, kann es sein, dass ihr euch auf die herkömmliche Weise in den entsprechenden EU-Staaten registrieren und Selbstanzeigen abgeben müsst—denn faktisch hättet ihr Umsatzsteuer hinterzogen.

Zusätzlich müsst ihr bedenken, dass Bestandteil dieser Reform eine weitere grundlegende Änderung sein wird.

2. Mehr Steuersätze in der EU

Ein weiterer—von der breiten Öffentlichkeit kaum wahrgenommener—Eckpfeiler der Reformen soll die größere Autonomie der EU-Staaten bei der Festlegung der ermäßigten Steuersätze sein.

Es werden daher mit großer Wahrscheinlichkeit mehr Produkte ermäßigt besteuert werden. Ignoriert ihr diese Tatsache und verkauft eure Produkte zum Standardsteuersatz, hinterzieht ihr zumindest keine Umsatzsteuer. Ihr werdet jedoch einen Wettbewerbsnachteil gegenüber Konkurrenten haben, welche für jeden EU-Staat und jedes Produkt den korrekten Steuersatz bestimmen können.

Mittelgroße Händler, welche dann sehr wahrscheinlich in fast jedem EU-Staat steuerpflichtig sein werden, fragen sich daher zurecht:

Welchen Steuersätzen unterliegt mein teilweise vier- oder fünfstelliges Produktsortiment in den anderen 27 EU-Staaten?

Woher erhalte ich Informationen dazu?

Das sind Fragen, welche die EU-Kommission derzeit nur mit dem Hinweis beantwortet, dass man entsprechende Informationsseiten zur Verfügung stellen wird.

Darüber hinaus stellt sich für sehr viele Amazon-Marketplace-Händler ein viel größeres Problem dar.

FBA-Händlern wird der One-Stop-Shop kaum Erleichterungen bringen

Seid ihr Amazon-Marketplace-Händler und verwendet ausländische Warenlager im Rahmen von Fulfillment by Amazon (FBA), werdet ihr leider nicht viel von dieser Reform haben.

Im Gegenteil!

FBA-Händler werden teilweise noch mehr Ressourcen in ihre Umsatzsteuer-Compliance stecken müssen.

Warum?

Der Grund liegt darin, dass die Reform derzeitnicht auf grenzüberschreitende Logistikstrukturen, wie z.B. FBA, abzielt.

Verwendet ihr ausländische Warenlager, tätigt ihr mindestens zwei Arten von Transaktionen, welche nach dem derzeitigen Stand nicht über den One-Stop-Shop gemeldet werden können:

Reine Inlandslieferungen im EU-Ausland: z.B. von einem französischen FBA-Lager an einen Endverbraucher in Frankreich und

sogenannte steuerpflichtige innergemeinschaftliche Erwerbe im EU-Ausland im Rahmen der Verbringungen eurer Produkte durch Amazon zwischen den ausländischen FBA-Lagern.

Das bedeutet, ihr müsst euch weiterhin in den EU-Staaten steuerlich registrieren, in denen ihr Warenlager verwendet. Die Umsätze über diese Warenlager werdet ihr weiterhin direkt an die Finanzämter vor Ort melden müssen.

Hinzu kommen die oben genannten Herausforderungen.

Einführung einer niedrigen EU-weiten Lieferschwelle (10.000 Euro) und

Ausweitung ermäßigter Steuersätze.

Fazit

In erster Linie werden nur reine Fernverkäufer von der Reform profitieren—mit den o.g. Einschränkungen.

Es scheint, als sei man in Brüssel davon ausgegangen, dass der Onlinehandel auf dem Stand von 1998 verharrt sei.

Zeitgemäßer Onlinehandel lebt jedoch von hoch technologisierten und länderübergreifenden Logistikstrukturen. Kaum ein Endverbraucher wartet bereitwillig noch mehrere Tage auf die Zustellung seiner Onlinekäufe. Das bedingt Warenlager in seiner geografischen Nähe.

Der EU-Kommission ist diese Tatsache offenkundig nicht bewusst. Warum sonst will sie ausschließlich Fernverkäufer und keine Onlinehändler entlasten?

Es scheint daher, als wäre die langersehnte Reform am Ende für die Mehrzahl der Onlinehändler nur eine gut gemeinte aber schlecht gemachte Verschlimmbesserung.

Wir wollen euch heute auf ein weiteres steuerliches Risiko hinweisen, mit dem ihr euch unbedingt befassen solltet, wenn ihr Fulfillment by Amazon (FBA) nutzt. In diesem Fall wird mit großer Wahrscheinlichkeit schon einmal das eine oder andere eurer Produkte in einem Amazon-Warenlager beschädigt worden sein; oder die Ware ging in einem der riesigen Lager verloren. Das kommt regelmäßig vor. Amazon erstattet euch dann in der Regel sehr schnell und effizient den Schaden. Doch hinter dieser Effizienz kann sich für euch ein hohes steuerliches Risiko verbergen.

Schadensersatz durch Amazon

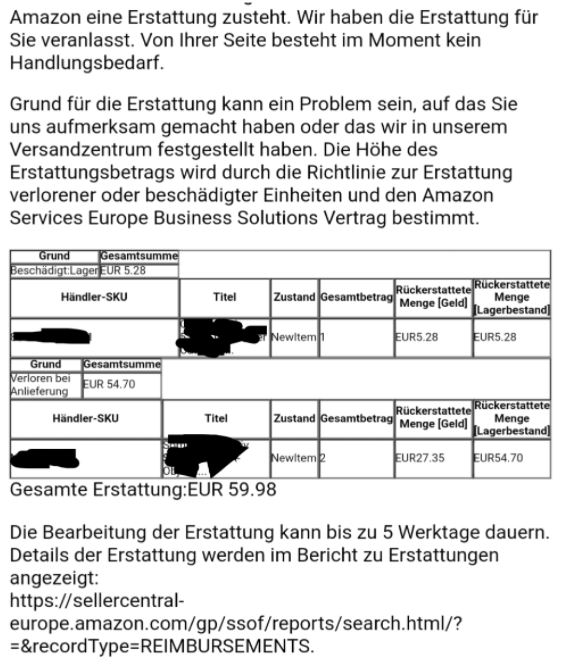

Wird z.B. Ware in einem Amazon-Warenlager beschädigt, ersetzt Amazon grundsätzlich den Wert dieser Ware. Die Bemessungsgrundlage dafür wird anhand der Verkaufshistorie dieses Artikels bestimmt—siehe den untenstehenden Auszug aus der Amazon-Richtline.

(Quelle: https://sellercentral-europe.amazon.com/gp/help/200213130 (Stand 03.10.2017))

Die Abrechnung an den Händler sieht z.B. wie folgt aus:

In dieser Muster-Abrechnung liegen zwei Gründe für eine Erstattung durch Amazon vor.

Verloren bei Anlieferung: Dieser Fall ist unstrittig und wird im Folgenden nicht weiter betrachtet.

Beschädigt im Lager (im sogenannten Bericht zu Erstattungen heißt es in dem Fall: Damaged_Warehouse). Diesen Fall schauen wir uns im Folgenden etwas genauer an.

Echter vs. unechter Schadensersatz: Leistungsaustausch?

Grundsätzlich könnte man aus umsatzsteuerlicher Sicht zu dem Ergebnis kommen, dass Amazon euch einen Schaden zugefügt hat, der nun erstattet wird.

Aus umsatzsteuerlicher Sicht muss man jedoch zwingend zwischen zwei Formen von Schadensersatz unterscheiden. Davon unterliegt die eine nicht der Umsatzsteuer—die andere jedoch schon. Im Umsatzsteuerrecht gilt der Grundsatz, dass Umsatzsteuer nur dann anfällt, wenn ein Leistungsaustausch vorliegt.

Leistungsaustausch = Einer Leistung (z.B. Lieferung oder Dienstleistung) steht eine Gegenleistung (z.B. Entgelt) gegenüber.

Im Fall der Erstattung durch Amazon sind nun zwei Fälle mit unterschiedlichen umsatzsteuerlichen Konsequenzen denkbar.

Echter Schadensersatz: Keine Umsatzsteuer

Ist eure Ware derart beschädigt, dass sie nicht mehr verwertbar ist, ist die Sache einfach. Amazon zahlt in dem Fall nicht für eine Gegenleistung. Es wird lediglich ein Schaden beglichen, welcher euch zugefügt worden ist. In dem Fall liegt also ein echter Schadensersatz vor, der nicht der Umsatzsteuer unterliegt.

Unechter Schadensersatz: Umsatzsteuer

Händler berichten uns jedoch immer wieder, dass sie ihre Produkte nach einer solchen Erstattung eindeutig und ab und an als sogenannte Amazon-Warehouse-Deals wiederfinden. Amazon verkauft in diesem Fall (leicht) beschädigte Waren—oftmals ist nur die Verpackung defekt—auf eigene Rechnung weiter. In diesem Fall könnte man argumentieren, dass der Entschädigungsbetrag, welchen Amazon euch vorher gutgeschrieben hat, das Entgelt für den Erhalt der (leicht) beschädigten Ware darstellt. In diesem Fall läge unseres Erachtens ein steuerbarer Leistungsaustausch vor. Ihr müsstet in dem Fall die Umsatzsteuer aus dem Erstattungsbetrag herausrechnen, im Rahmen der Umsatzsteuer-Voranmeldung als normalen Erlös erklären und den Steuerbetrag an euer Finanzamt abführen.

Man könnte sogar noch einen Schritt weiter gehen: Die oben abgebildete Abrechnung von Amazon wäre in diesem Fall aus umsatzsteuerlicher Sicht falsch. Liegt ein Leistungsaustausch zwischen zwei Unternehmern in Deutschland vor, muss grds. (von wenigen Ausnahmen abgesehen) immer Umsatzsteuer gesondert ausgewiesen werden.

Keine hinreichenden Informationen durch Amazon

Anhand der aktuellen Abrechnungsmethodik (= o.g. Abrechnung und Bericht zu Erstattungen) ist für euch oder euren Steuerberater nicht nachvollziehbar, ob ggf. ein echter oder ein unechter Schadensersatz vorliegt. Ihr erfahrt das, wie beschrieben, oftmals erst im Nachgang bzw. durch Zufall.

Warum stellt Amazon nicht mehr Informationen zur Verfügung?

Wir haben im Vorfeld der Recherchen zu diesem Blogpost bereits vor einem halben Jahr mehrfach Kontakt zu Amazon aufgenommen. Eine Antwort steht noch immer aus. Das Problem könnte sein, dass Amazon derzeit einfach nicht über die erforderlichen internen Prozesse verfügt. Es ist eben sehr einfach—und aus Amazon-Sicht wäre das vermutlich effizient—(leicht) beschädigte Waren automatisiert zu erstatten.

Die Unterscheidung ob ein nicht steuerbarer Schadensersatz oder ein steuerbarer Leistungsaustausch vorliegt, könnte vermutlich erst viel später im Nachgang bei einer tiefergehenden Beurteilung zur weiteren Verwertung der beschädigten Waren getroffen werden.

Fazit

Für euch als FBA-Händler ist die Frage, ob echter oder unechter Schadensersatz vorliegt, von grundlegender Bedeutung.

Erklärt ihr einen nicht steuerbaren Schadensersatz, obwohl Amazon die Ware später auf eigene Rechnung verkauft, kann das ein Fall der Steuerhinterziehung bzw. -verkürzung sein.

Amazon sollte diese Vorgehensweise aber auch aus eigenem Interesse überdenken. Wird das Produkt, welches Amazon später als Warehouse-Deal verkauft, z.B. in einem ausländischen Warenlager beschädigt, kann es je nach Staat der Fall sein, dass die Steuerschuld für diesen Leistungsaustausch auf Amazon übergeht (Reverse Charge).

In dem Fall würdet dann aber zumindest nicht ihr die Umsatzsteuer hinterziehen bzw. verkürzen.

Durch die Services von Marktplätzen wie Amazon oder anderen Logistikdienstleistern ist es für Onlinehändler spielend leicht geworden, ihre Artikel grenzüberschreitend zu versenden oder ausländische Warenlager zu nutzen. Viele berücksichtigen dabei jedoch nicht, dass sie damit zahlreiche umsatzsteuerliche Verpflichtungen eingehen – im schlimmsten Falle kann dies existenzgefährdend sein.

In unserem kostenlosen Webinar zeigen wir, welche umsatzsteuerlichen Herausforderungen auf Händler zukommen, die international tätig sind. Zu unseren Themen gehören unter anderen die Besonderheiten des grenzüberschreitenden B2C- und B2B-Versands – innerhalb und außerhalb der EU.

Für wen ist das Webinar interessant?

Das Webinar ist speziell für Händler konzipiert und auch für Steuer-Laien leicht verständlich.

Die Europäische Union (EU) steht vor der größten Steuerreform seit ihrer Gründung – mit grundlegenden Änderungen für den Onlinehandel. Wir erklären euch, welche Änderungen in den nächsten Jahren auf euch als Onlinehändler zukommen könnten.

Es handelt sich derzeit nur im Vorschläge der EU-Kommission, welche alle Mitgliedstaaten noch einstimmig genehmigen müssen. Eine Tendenz ist aber definitiv unumkehrbar. Für die Umsatzsteuer-Compliance im grenzüberschreitenden Handel braucht ihr zwingend einen automatisierten Prozess, der von der Datentziehung, der laufenden umsatzsteuerlichen Überwachung, den Meldungen im Ausland und der Überführung in die Finanzbuchhaltung reichen muss.

Quelle: Taxdoo-Prozess

Der Grund für die umfassenden Reformvorschläge lässt sich in einer Zahl ausdrücken: Mehr als 150 Milliarden Euro an Umsatzsteuer entgehen den Mitgliedstaaten der EU pro Kalenderjahr. Die Ursachen dafür liegen zum Großteil in einem veralteten und betrugsanfälligen Umsatzsteuerrecht.

Status Quo: ein schlechter Kompromiss

In allen Mitgliedstaaten der EU herrscht ein seit 1993 weitgehend einheitliches (harmonisiertes) Umsatzsteuerrecht. Dieses mittlerweile fast 25 Jahre alte System sollte von Beginn an nur übergangsweise gelten.

Warum?

Eigentlich sollen in der EU alle Dienstleistungen und Warenlieferungen dort besteuert werden, wo sie verbraucht bzw. konsumiert werden, um einen Steuersatzwettbewerb (“Race to the Bottom”) zwischen den Mitgliedstaaten zu vermeiden. Dahinter steht das Bestimmungslandprinzip. Das wurde allerdings im bestehenden System nicht konsequent umgesetzt.

Grenzüberschreitende Warenlieferungen an Endverbraucher in der EU (B2C) werden derzeit z.B. erst ab Überschreiten der sogenannten Lieferschwelle im Bestimmungsland versteuert.

Quelle: Taxdoo-Seminar “Steuerliches Controlling im Onlinehandel für Steuerberater”

Grenzüberschreitende Warenlieferungen an Unternehmer in der EU (B2B) sind im Ursprungsland steuerfrei und unterliegen im Bestimmungsland der sogenannten Erwerbsbesteuerung durch den Käufer.

Zu komplex und zu aufwändig

Diese Regelungen laden entweder zum Umsatzsteuerbetrug ein (B2B) oder stellen sehr hohe administrative Hürden dar (B2C).

Im Bereich B2B wird die Umsatzsteuer im Bestimmungsland oft nicht abgeführt (sogenannte Missing-Trader-Problematik). Der Schaden daraus summiert sich mittlerweile auf fast 50 Milliarden Euro pro Kalenderjahr.

Im Bereich B2C ist die administrative Abwicklung nach der Überschreitung von Lieferschwellen eine sehr große bürokratische Hürde, welche nach Schätzungen der EU-Kommission pro Jahr und EU-Staat im Durchschnitt Kosten von 8.000 Euro mit sich bringt.

Aus diesen Gründen sind ab dem Jahr 2019 schrittweise Gesetzesänderungen geplant, die bis zum Jahr 2022 zu einem neuen EU-weiten Umsatzsteuerrecht führen sollen. DieseVorschläge wollen wir euch nun in Kürze vorstellen.

Das große Ziel bis 2022: Besteuerung aller grenzüberschreitenden Lieferungen im Bestimmungsland

Dieses Ziel für grenzüberschreitende Lieferungen innerhalb der EU soll durch die Einführung eines sogenannten One-Stop-Shop (OSS) in allen Mitgliedstaaten erreicht werden.

Mittels OSS, einer zentralen Meldeplattform in jedem Staat, sollt ihr dann alle im EU-Ausland steuerpflichtigen Erlöse melden und die entsprechenden Steuern dafür zentral in eurem Heimatstaat abführen können.

Beispiel: Ihr liefert am 01.01.2022 eine Wandlampe an:

einen französischen Endverbraucher und

einen französischen Unternehmer.

Frage: Welchen Steuersatz stellt ihr jeweils in Rechnung?

Lösung: Sollte der Vorschlag der EU-Kommission umgesetzt werden, dann rechnet ihr in beiden Fällen 20 Prozent französische Umsatzsteuer ab.

Die EU-Staaten sollen in einem einheitlichen Clearingverfahren diese Steuergelder untereinander zuteilen können.

Die EU-Kommission erwartet dadurch einen Rückgang des Umsatzsteuerbetruges um bis zu 80 Prozent.

Das klingt nach einer großen technischen sowie politischen Herausforderung. Daher schlägt die EU-Kommission die folgenden schrittweisen Anpassungen vor.

2019: B2B-Lieferungen und das Revival der USt-IdNr.

Ab dem 01.01.2019 sollen in der EU grenzüberschreitende B2B-Lieferungen nur noch dann steuerfrei sein, wenn im Rahmen der Steuererklärungen die gültige UStID-Nr. des Erwerbers aufgeführt ist.

Dazu seid ihr zwar auch schon jetzt verpflichtet. Aber diese Meldung der USt-IdNr. war bislang grundsätzlich keine (materiell-rechtliche) Voraussetzung für die Steuerfreiheit von grenzüberschreitenden B2B-Lieferungen.

Betrachtet man die letzten EuGH-Urteile, welche die Daseinsberechtigung der USt-IdNr. immer mehr in Frage gestellt hatten, kann man quasi von einem Revival der USt-IdNr.sprechen.

2019: Der ehrbare Steuerpflichtige

Es soll zudem die Möglichkeit geben, dass ihr euch durch euer Finanzamt eine Bescheinigung als sogenannter Zertifizierter Steuerpflichtiger ausstellen lassen könnt.

Diese Bescheinigung wird zu zahlreichen Erleichterungen, u.a. bei der Dokumentation von grenzüberschreitenden steuerfreien B2B-Lieferungen, führen.

Voraussetzung für dieses Zertifikat wird insbesondere sein:

Keine schwerwiegenden steuerrechtlichen Verstöße und wirtschaftliche Straftaten (Hinweis: Gerade der letzte Punkt dürfte manchem Großkonzern derzeit Kopfzerbrechen bereiten)

Nachweis eines funktionierenden internen Kontrollsystems (IKS) wie z.B. Taxdoo, das steuerrechtlich relevante Transaktionen möglichst automatisiert bewertet und kontrolliert

Nachweis einer hinreichenden Zahlungsfähigkeit

2021: One-Stop-Shop für grenzüberschreitende B2C-Lieferungen

Ab dem 01.01.2021 soll es für den Bereich Onlinehandel die größten Änderungen geben. Die EU-Kommission hat diese in ihrem sogenannten VAT-Action-Plan vorgeschlagen.

Es soll dann grds. nur noch eine EU-weite Lieferschwelle (bzw. Geringfügigkeitsgrenze) in Höhe von 10.000 Euro geben. Wird dieser Schwellenwert überschritten, müssen alle Umsätze in den entsprechenden Bestimmungsländern gemeldet werden.

Diese Meldungen und die damit einhergehenden Steuerzahlungen sollen aber in eurem Heimatstaat (z.B. Deutschland) möglich sein. Technisch nennt sich das dann One-Stop-Shop und wird in Deutschland über das Bundeszentralamt für Steuern abgebildet.

Das klingt zunächst gut. Aber bislang handelt es sich lediglich um einen Vorschlag, dem alleEU-Staaten zustimmen müssen

Damit diese Einstimmigkeit erreicht wird, ist die EU-Kommission zu zahlreichen Zugeständnissen bereit. Das sind insbesondere:

Abschaffung der steuer- und zollbefreiten Einfuhr von Waren aus dem Drittland (Hinweis: Dies ist bislang ein Einfallstor für Steuerhinterziehung durch vor allem Händler aus China.)

Mehr Autonomie der Mitgliedstaaten bei der Festlegung reduzierter Steuersätze. Die Kommission schlägt dafür zwei Optionen vor – siehe Grafik

Beide Optionen würden vermutlich zu deutlich mehr Steuersätzen in der EU führen, als dies jetzt schon der Fall ist.

2022: One-Stop-Shop für grenzüberschreitende B2B-Lieferungen

Ab dem 01.01.2022 sollen dann auch grenzüberschreitende B2B-Lieferungen nicht mehr im Ursprungsland steuerbefreit sein. Vielmehr sollen sie mit dem Steuersatz das Bestimmungslandes versteuert werden. Die Anmeldung und Abführung der Steuern soll dann ebenfalls mittels One-Stop-Shop möglich sein.

Aussicht auf Erfolg dieser Reformvorschläge?

Grundsätzlich müssen alle Mitgliedstaaten diesen Reformvorschlägen zustimmen, da das Prinzip der Einstimmigkeit gilt.

In der Vergangenheit sind selbst viele kleinere geplante Änderungen im Umsatzsteuerrecht immer wieder am Veto einzelner Mitgliedstaaten gescheitert.

Deutschland hat zudem große Bedenken bei den Reformen, welche in 2021 (B2C-Lieferungen) und 2022 (B2B-Lieferungen) geplant sind. Der dafür erforderliche One-Stop-Shop in allen Mitgliedstaaten ist nach Ansicht der Bundesregierung bzw. des Bundesfinanzministeriums derzeit technisch noch nicht ausgereift.

Unterhält man sich mit in der Sache vertrauten Personen, dann liegt das insbesondere an einigen Mitgliedstaaten, deren Steuer-Infrastruktur dafür auf absehbare Zeit nicht ausgelegt ist. Die folgende Stellungnahme der Bundesregierung vom 08.11.2016 formuliert das etwas diplomatischer.

Quelle: Antwort der Bundesregierung vom 08.11.2016 auf eine Kleine Anfrage der Fraktion Bündnis90/Die Grünen (http://bit.ly/2xEcqHs)

Fazit

Inwieweit die endgültigen Ziele für 2021 und 2022 erreicht werden, ist mehr als fraglich. Derzeit scheinen die Verhandlungen zu stocken, da insbesondere Deutschland der Auffassung ist, dass ein EU-weites Clearing aufgrund der unzureichenden Infrastruktur einiger EU-Staaten auf absehbare Zeit kaum umsetzbar ist.

Andere Reformvorschläge, wie z.B. jene ab 2019, dürften mehr Aussicht auf Erfolg haben.

Ich bin seit 2016 Geschäftsführer und Co-Founder der Taxdoo GmbH.

Ich habe nach dem Abitur ein Studium im gehobenen Dienst der Finanzverwaltung als Diplom-Finanzwirt (FH) absolviert. Danach war ich als Umsatzsteuer-Sonderprüfer für ein Finanzamt tätig. Im Anschluss daran habe ich für die Bundesfinanzverwaltung in Bonn den EU-weiten Informationsaustausch im Bereich Umsatzsteuer koordiniert. Während dieser Zeit habe ich nebenher Volkswirtschaftslehre an der Universität Bonn mit dem Schwerpunkt statistische Datenanalyse studiert und als Diplom-Volkswirt abgeschlossen.

Unmittelbar vor der Gründung von Taxdoo habe ich als Head of Tax einer großen, international tätigen Bundesstiftung gearbeitet. Viele Jahre musste ich oftmals mit sperriger und überfrachteter Steuersoftware arbeiten. Zu Beginn des Jahres 2016 entschloss ich mich daher, zusammen mit zwei IT-Experten, intuitive und leicht bedienbare Software für Mandanten und Steuerberater zu konzipieren. Unser Fokus bei Taxdoo liegt auf dem Onlinehandel.

Was mache ich?

Wenn ich nicht gerade am Taxdoo-Umsatzsteuer-Algorithmus arbeite, schreibe ich Fachartikel und Blogposts zum Thema Umsatzsteuer & E-Commerce.

Ich bin zudem der Ansprechpartner bei Taxdoo für Steuerberater und führe in diesem Zusammenhang regelmäßig Umsatzsteuer-Seminare durch.

Wo findet ihr mich im Netz?

Ihr findet mich v.a. über unseren Blog. Dort greifen wir oftmals zuerst Themen auf, bei denen insbesondere die großen elektronischen Marktplätze aufgrund ihres Datenmanagements die Händler vor schwer zu lösende Compliance-Anforderungen stellen.

Ich schreibe auch regelmäßig in steuerlichen Fachzeitschriften zum Thema Umsatzsteuer, um das noch immer fehlende Risikobewusstsein bei Händlern und Steuerberatern zu wecken.

Wie erreicht ihr mich?

Erreichbar bin ich am besten per E-Mail (rg@taxdoo.com) oder telefonisch: 040 3688 145 0

Was mache ich sonst noch so?

Ich versuche Schritt zu halten mit der unbändigen Energie unserer drei Kinder, und ich arbeite noch am Abschluss meiner Promotion im Bereich Behavioral Finance.

Wo könnt ihr mich live sehen?

In diesem Jahr noch auf dem Deutschen Steuerberatertag in Bonn sowie einigen Seminaren zum Thema Umsatzsteuer & E-Commerce. Schaut einfach hier.

Wenn ihr als Unternehmer eure Produkte über Amazon und eBay verkauft, müsst ihr die Umsatzsteuer für die Dienstleistungen dieser beiden Großkonzerne selbst berechnen (Reverse Charge) und an euer Finanzamt abführen. Grundsätzlich gilt das für alle Dienstleistungen, die andere Unternehmer aus dem Ausland an euch erbringen.

Wie und wann ist so etwas möglich?

Reverse Charge: Umkehr der Steuerschuld

Die Umsatzsteuer ist eine sehr betrugsanfällige Steuerart. Nach Studien der Europäischen Kommission liegt der Steuerausfall in der EU bei jährlich fast 160 Milliarden Euro, wovon den Staatskassen ca. 50 Milliarden Euro aufgrund betrügerischer Handlungen verloren gehen.

Eine Gegenmaßnahme ist das sogenannte Reverse-Charge-Verfahren. Dahinter verbirgt sich die folgende Regelung:

Erbringt ein Unternehmer aus dem Ausland an euch eine Dienstleistung, müsst ihr in bestimmten Fällen die Umsatzsteuer für diese Leistung selbst berechnen und an euer Finanzamt abführen. Euer Dienstleister darf nur netto mit euch abrechnen.

Der Katalog dieser bestimmten Leistungen ist in § 13b Umsatzsteuergesetz geregelt. Er nimmt stetig zu und ist mittlerweile selbst für Experten kaum noch nachvollziehbar und in der Praxis mit vielen offenen Fragen verbunden.

Dienstleistungen im Bereich E-Commerce fallen weitgehend unter diese bestimmten Leistungen. Das gilt beispielsweise für:

Gebühren für die Nutzung von elektronischen Marktplätzen (z.B. Amazon oder eBay),

Werbeleistungen durch Google Adwords oder Facebook,

Leistungen im Bereich Webdesign und/oder SEO von Unternehmern aus dem Ausland,

Rechtsberatung von ausländischen Rechtsanwälten/Experten, sowie

(Hinweis: PayPal-Leistungen stellen in der Regel Bankdienstleistungen dar, welche in Deutschland weitgehend von der Umsatzsteuer befreit sind.)

Somit soll sichergestellt werden, dass Unternehmer aus dem Ausland auch tatsächlich ihre Umsatzsteuer in Deutschland abführen.

Zusätzlich dient das Reverse-Charge-Verfahren dazu, den Dienstleistungsverkehr in der EU zu vereinfachen. Ausländische Unternehmer müssen sich nicht zwingend in Deutschland steuerlich registrieren, da in den oben genannten Fällen nicht sie selbst sondern der Leistungsempfänger die Umsatzsteuer an sein Finanzamt abführt.

Der Hintergrund dafür ist: Erbringen Unternehmer aus dem Ausland Dienstleistungen an euch, unterliegen diese Leistungen grundsätzlich der Umsatzsteuer in Deutschland.

Warum werden diese Leistungen in Deutschland besteuert?

Seit der Einführung eines einheitlichen (harmonisierten) Umsatzsteuerrechts in der EU zum 01.01.1993 waren sich die Mitgliedstaaten einig, dass Leistungen—das können Warenlieferungen oder Dienstleistungen sein – grundsätzlich dort der Umsatzsteuer unterliegen sollen, wo diese verbraucht/konsumiert werden (Bestimmungslandprinzip):

Bei Warenlieferungen an Privatpersonen in der EU gilt dieser Grundsatz, sobald ihr bestimmte Lieferschwellen überschritten habt.

Bei Dienstleistungen, die ein Unternehmer an einen anderen Unternehmer erbringt (B2B), gilt das Bestimmungslandprinzip seit dem 01.01.2010 einheitlich in der EU.

Das bedeutet, dass ein Unternehmer aus dem Ausland, welcher eine Dienstleistung an euch erbringt, grundsätzlich mit deutscher Umsatzsteuer abrechnen müsste. Zudem müsste er sich in Deutschland steuerlich registrieren, da er hier Leistungen erbringt. Dank Reverse Charge ist beides nicht erforderlich.

Abrechnung von Leistungen im Reverse-Charge-Verfahren

Unterliegen Leistungen dem Reverse-Charge-Verfahren, darf euer Dienstleister nur netto mit euch abrechnen. Der Grund dafür ist, dass ihr die Umsatzsteuer für diese Leistung berechnen und an euer Finanzamt abführen müsst.

Wichtig: In der Regel werdet ihr als E-Commerce-Händler die Berechtigung haben, diese Umsatzsteuer in der selben Umsatzsteuer-Voranmeldung als Vorsteuer abzuziehen.

Zudem ist euer Dienstleister verpflichtet, den folgenden Hinweis in seiner Rechnung aufzuführen:

Steuerschuldnerschaft des Leistungsempfängers

Was muss ich beachten?

In der Praxis kommt es sehr häufig vor, dass sich sowohl der Leistungsempfänger als auch der Dienstleister nicht bewusst darüber sind, dass ihre Geschäfte dem Reverse-Charge-Verfahren unterliegen. Insbesondere die beiden folgenden Fälle treten dann auf:

Rechnung mit ausgewiesener deutscher Umsatzsteuer oder

Rechnung mit ausgewiesener ausländischer Umsatzsteuer

Was tun bei falscher Rechnung?

Wenn fälschlicherweise mit deutscher Umsatzsteuer abgerechnet wurde, seid dennoch ihr der Schuldner der Umsatzsteuer. Ihr müsst diese vom Nettoentgelt berechnen und an euer Finanzamt abführen. Ihr solltet eurem Dienstleister nur das Nettoentgelt zahlen und um eine korrigierte Rechnung bitten.

Habt ihr bereits den vollen Bruttobetrag gezahlt, könnt ihr euch die zuviel gezahlte Umsatzsteuer nur von eurem Dienstleister erstatten lassen!

Wenn fälschlicherweise mit ausländischer Umsatzsteuer abgerechnet wurde, gilt grundsätzlich das Gleiche: Ihr müsst für diese Leistung die deutsche Umsatzsteuer vom Nettobetrag an euer Finanzamt abführen. Zudem solltet ihr um eine korrigierte Netto-Rechnung bitten.

Habt ihr bereits die ausländische Umsatzsteuer bezahlt, könnt ihr diese nur von eurem Dienstleister zurückfordern. Das sogenannte Vorsteuervergütungsverfahren für im Ausland gezahlte Umsatzsteuer greift in diesen Fällen nicht!

Was, wenn ich Kleinunternehmer bin?

Auch für Kleinunternehmer, die für eigene Umsätze grundsätzlich keine Umsatzsteuer an das Finanzamt abführen müssen, gilt das Reverse-Charge-Verfahren. Da in der Praxis immer wieder Gegenteiliges behauptet wird, nennen wir hier die entsprechende Gesetzesgrundlage:

§ 13b Absatz 8 UStG besagt, dass im Rahmen des Reverse-Charge-Verfahrens die Kleinunternehmerregelung nicht zur Anwendung kommt!

Nehmt ihr als Kleinunternehmer demnach Dienstleistungen eines ausländischen Unternehmers in Anspruch, müsst ihr die Umsatzsteuer vom Nettobetrag berechnen und an euer Finanzamt abführen. In der Praxis tritt insbesondere bei Kleinunternehmern, die auf eBay handeln, häufig das folgende Problem auf:

eBay verlangt von Unternehmern die Hinterlegung einer Umsatzsteuer-Identifikationsnummer (UStId-Nr.), um zu erkennen, ob ihr als Unternehmer handelt, dem folglich eine Netto-Rechnung ausgestellt werden müsste. Viele Kleinunternehmer haben keine UStId-Nr. (hinterlegt), so dass eBay davon ausgeht, dass es sich um eine Privatperson handelt und folglich mit 19 Prozent deutscher Umsatzsteuer abrechnet.

In diesem Fall müsst ihr als Kleinunternehmer 19 Prozent Umsatzsteuer vom Netto-Entgelt einbehalten und an euer Finanzamt abführen. Da ihr als Kleinunternehmer keinen Vorsteuerabzug habt, werdet ihr in diesem Fall zweimal mit deutscher Umsatzsteuer belastet, da ihr diese einmal an eBay und einmal an euer Finanzamt abführt.

Ihr könnt in diesem Fall das Folgende tun:

Lasst euch beim Bundeszentralamt für Steuern eine UStId-Nr. geben und reicht diese bei eBay nach. Ihr solltet eBay dann bitten, die Rechnung zu korrigieren und euch die deutsche Umsatzsteuer zu erstatten.

Alternativ könnt ihr euch von eurem Finanzamt eine Bestätigung geben lassen, dass ihr Unternehmer seid. Dabei handelt es sich um das sogenannte USt 1 TN Formular (Nachweis der Eintragung als Unternehmer).

Wie melde ich Reverse-Charge-Leistungen an das Finanzamt?

Ihr meldet die Reverse-Charge-Umsatzsteuer und führt diese im Rahmen eurer turnusmäßigen Umsatzsteuer-Voranmeldungen (bzw. Umsatzsteuer-Jahreserklärung) an euer Finanzamt ab. Für die meisten Dienstleistungen sind Zeile 48 (Dienstleister aus dem EU-Ausland) und Zeile 49 (Dienstleister aus dem Nicht-EU-Ausland) relevant (hier klicken, um das offizielle Formular des Finanzministeriums (ab Seite 4) zu öffnen):

Seid ihr berechtigt, Vorsteuern gelten zu machen, könnt ihr in Zeile 59 der selben Umsatzsteuer-Voranmeldung die Vorsteuer auf diese Dienstleistungen abziehen (Hinweis: Kleinunternehmer erklären nur die Umsatzsteuer, haben aber grundsätzlich keinenVorsteuerabzug.):

Reverse Charge auch für privat bezogene Dienstleistungen

Abschließend wollen wir noch auf eine Tatsache hinweisen, die vielen Unternehmern nicht bekannt ist:

Bezieht ihr als Unternehmer die Dienstleistung eines ausländischen Unternehmers für euren privaten Bereich – z.B. Beratung durch einen französischen Innenarchitekten – greift auch in diesem Fall das Reverse-Charge-Verfahren.

Das bedeutet, dass in diesem Fall die umsatzsteuerlichen Pflichten auch auf euren Privatbereich durchschlagen.

Wonach prüft das Finanzamt?

Das Reverse-Charge-Verfahren ist aus den genannten Gründen sehr fehleranfällig und wird oftmals übersehen bzw. nicht angewendet. Aus diesem Grund ist dieser Aspekt ein Schwerpunkt im Rahmen von Umsatzsteuer-Sonder- und Betriebsprüfungen.

Wird im Rahmen einer Prüfung festgestellt, dass ihr Umsatzsteuer für Dienstleistungen ausländischer Unternehmer nicht an das Finanzamt abgeführt habt, wird diese von euch nacherhoben. Hinzu kommt, dass dieser Betrag noch verzinst wird – für jeden zu spät angemeldeten Monat mit 0,5 Prozent (Hinweis: Der Zinslauf beginnt nicht unmittelbar sondern um 15 Monate verzögert).

Liegt der Fehler darin, dass euch der Dienstleister eine Rechnung mit ausgewiesener deutscher Umsatzsteuer ausgestellt hat, hört man oftmals den Einwand, dass die Umsatzsteuer ja bereits schon einmal abgeführt wurde und daher bei euch nicht nochmals nacherhoben werden kann.

Dieses Argument greift leider nicht. Der gesetzliche Schuldner der Umsatzsteuer ist in diesem Fall immer der Leistungsempfänger – also ihr.

Ihr könnt in diesen Fällen nur versuchen, die an euren Dienstleister gezahlte Umsatzsteuer von diesem direkt zurückzufordern. Um die Zahlung der Zinsen werdet ihr in der Regel nicht herumkommen.

Reverse Charge automatisieren!

Taxdoo kann nicht nur eure Umsätze automatisch über die Schnittstellen von Amazon oder eBay ziehen und diese für alle Mitgliedstaaten der EU automatisiert aufbereiten, sondern in Kürze auch Reverse Charge Leistungen erkennen. Damit vermindert ihr das Risiko, Verzugszinsen und doppelt Umsatzsteuer zahlen zu müssen.

[author] [author_image timthumb=’on’]http://blog.taxdoo.com/content/images/2017/02/RG_gro-.png[/author_image] [author_info]Roger ist der Umsatzsteuer-Experte bei Taxdoo. Er war 14 Jahre für die Finanzverwaltung als Umsatzsteuer-Sonderprüfer und zuletzt im Bereich des Bundesfinanzministeriums tätig.[/author_info] [/author]