Roger Gothmann ist Geschäftsführer und Co-Founder bei Taxdoo. Er schreibt regelmäßig in Fachzeitschriften und Onlinemedien zum Thema Umsatzsteuer & E-Commerce. Zudem arbeitet er als Dozent in diesem Bereich und führt Seminare sowohl für Onlinehändler als auch Steuerberater durch.

Mit dem Zalando Partner Programm können Onlinehändler ihre Waren über den Zalando Marktplatz anbieten. Damit erhalten sie Zugang zum Kundennetzwerk von Zalando in weiten Teilen Europas. Die umsatzsteuerlichen Herausforderungen sind bei entsprechender Vorbereitung kein Problem.

Grundsätzlich bietet das Zalando Partner Programm zwei Möglichkeiten:

Händler können entweder selbst die logistische Abwicklung der Marktplatz-Bestellungen übernehmen (Partner Fulfillment) oder

auf das Logistiknetzwerk von Zalando zurückgreifen. Letzteres wird von Zalando unter dem Namen Zalando Fulfillment Solutions (ZFS) angeboten.

Mit dem Partner Programm öffnen sich definitiv neue Türen im EU-weiten Handel.

Kenner der Materie wissen aber auch: Sobald Waren international gehandelt werden, ist das Thema Umsatzsteuer nicht weit.

Nutzen Händler zum Beispiel das ZFS-Programm, können sie ihre Ware in ein Zalando Warenlager senden. Die anschließende Logistik übernimmt Zalando: von der Lagerung und Auslieferung an den Kunden bis zur Retourenabwicklung.

Umsatzsteuerliche Folgen ergeben sich in diesen Fällen vor allem bei:

der Einlagerung der Ware in ein Zalando-Warenlager aus einem anderen Mitgliedstaat;

der Belieferung eines Kunden aus einem Warenlager in einem anderen Mitgliedstaat.

Hier müssen alle relevanten Transaktionen erfasst und umsatzsteuerlich korrekt unterschieden werden.

Taxdoo bietet Zalando Connector und Webinar

Abhilfe schafft der Zalando Connector von Taxdoo. Die Umsatzsteuerlogik wertet die entsprechenden Warenbewegungen umsatzsteuerlich aus. Anschließend werden die Daten in die Finanzbuchhaltung überführt.

Dank des Zalando Partner Programms wird der EU-weite Handel kinderleicht.

In unserem kostenlosen Webinar am 07. Juni 2023 erfahrt Ihr Folgendes:

Vorteile der EU-weiten Expansion

Praktische Tipps zur Meisterung der umsatzsteuerlichen Herausforderungen

Vor über einem Jahr wurde das VAT E-Commerce Package der EU umgesetzt. Seitdem können Onlinehändler ihre Umsatzsteuer aus grenzüberschreitenden B2C-Verkäufen in der EU über den One Stop Shop (OSS) deklarieren. Nun fragen sich viele: Wann stehen die ersten OSS-Prüfungen an? Und wie werden diese ablaufen?

Das OSS-Verfahren besitzt zweifelsohne den Charme, dass Onlinehändler nicht mit den lokalen Steuerbehörden der EU-Länder in Berührung kommen. Für die Nutzung des OSS ist lediglich eine Registrierung im Sitzstaat des Onlinehändlers erforderlich.

Nur: Ihr könnt Eure Umsatzsteuerschuld zwar zentral über den OSS begleichen. Doch steuerpflichtig seid Ihr in den Ländern, in denen Eure Endkunden sitzen. Und diese Länder sind durchaus daran interessiert, ob Eure OSS-Meldungen korrekt sind. Das bedeutet: Über kurz oder lang wird es OSS-Prüfungen geben. Und dabei spielt die SAF(Standard Audit File)-OSS-Datei eine zentrale Rolle.

Ablauf einer OSS-Prüfung

Will eine Steuerbehörde die OSS-Umsätze eines Onlinehändlers mit Sitz in einem anderen EU-Land überprüfen, muss sie sich an die zuständige Behörde im Sitzstaat des Händlers wenden.

Ein Beispiel: Das italienische Finanzamt beabsichtigt, die Umsätze eines in Deutschland ansässigen Onlinehändlers zu prüfen. Dann muss sich die italienische Seite zunächst an das Bundeszentralamt für Steuern (BZSt) wenden.

Anschließend übermittelt das BZSt die Anfrage an den Onlinehändler. Dieser muss dem BZSt die erforderlichen Informationen elektronisch bereitstellen. Dafür gibt es ein standardisiertes Format: Die SAF-OSS Datei, die von sämtlichen EU-Ländern akzeptiert wird.

Der Onlinehändler übermittelt die geforderte SAF-OSS Datei an das BZSt, das die Datei an die italienische Seite weiterleitet. Der Vorteil: Der Steuerpflichtige muss nur mit einer Finanzverwaltung kommunizieren. Die jeweils zuständige Finanzbehörde steuert den Datenaustausch mit den übrigen EU-Ländern.

Zugleich gibt die SAF-OSS Datei dem Steuerpflichtigen Gewissheit, sämtliche OSS-Aufzeichnungspflichten zu erfüllen und zeitnah auf eine entsprechende Datenabfrage reagieren zu können.

Die SAF-OSS Datei wird im .xml-Format generiert und enthält für einen definierten Zeitraum Informationen zu den einzelnen Verkäufen und Retouren, u.a. zum EU-Land des Verbrauchs, Art und Menge der gelieferten Waren, Steuerbemessungsgrundlage, Umsatzsteuersatz und -betrag. Außerdem müssen Informationen hinsichtlich erhaltener Zahlungen vorhanden sein.

Detaillierte Informationen noch Fehlanzeige

Zum genauen Ablauf stellt das BZSt bislang keine detaillierten Informationen zur Verfügung. Fest steht lediglich, dass der Steuerpflichtige bei einer Anfrage aus dem EU-Ausland auf elektronischem Wege benachrichtigt werden muss. Das BZSt benötigt also einen Prozess für die Kontaktaufnahme; diese erfolgt wahrscheinlich über das Portal „Mein Bop“.

Insbesondere ist noch nicht geklärt, wie bei Unstimmigkeiten die Kommunikation zwischen den Behörden geregelt ist. Fest steht nur: Das Land, das Ermittlungen einleiten will, muss mit dem Sitzstaat des Steuerpflichtigen die Erforderlichkeit klären.

Eine zentrale Frage: Wie viel Zeit erhält der Onlinehändler, um die erforderlichen Daten bereit zu stellen? Es gilt: Gemäß Art. 47i VO (EU) Nr. 904/2010 hat ein EU-Land nach Einreichung einer Prüfungsanfrage bis zu 30 Tage Zeit, die entsprechenden Informationen bereitzustellen.

Dazu gibt es auf der Homepage der EU folgende Aussage: “It should be borne in mind that a failure to make these records available within a month of receiving a reminder from the Member State of identification will be regarded as persistent failure to comply with the rules relating to the scheme and will result in exclusion from the scheme.”

Bedeutet: Die Nichteinreichung der SAF-OSS Datei kann zum Ausschluss aus dem OSS-Verfahren führen!

Schafft es der Steuerpflichtige nicht, die notwendigen Daten innerhalb von 30 Tagen bereitzustellen, besitzt die anfragende Behörde zudem die Option, weitere Prüfungen gemäß dem geltenden nationalen Verfahrensrecht durchzuführen. Spätestens dann könnte es heikel werden. Eine gute Vorbereitung ist also enorm wichtig. Dazu ein Hinweis: Grundsätzlich müssen Onlinehändler Aufzeichnungen zu ihren OSS-Verkäufen 10 Jahre aufbewahren.

Eine Frage der Zeit

Es dürfte nur eine Frage der Zeit sein, bis die ersten OSS-Prüfungen in der EU anlaufen. Hinweise aus Österreich, Spanien oder Irland lassen vermuten, dass dies in nicht allzu ferner Zukunft der Fall sein könnte. Indes hat man aus Deutschland dazu noch nicht viel gehört. Es scheint, dass das BZSt den exakten Prozess einer OSS-Prüfung erst noch festlegen muss.

Wann die ersten Prüfungsanfragen tatsächlich eintrudeln, bleibt abzuwarten. Klar ist: Zu diesem Zeitpunkt ist es zu spät, sich den Kopf darüber zu zerbrechen, wie die Daten bereitgestellt werden können. Vielmehr sollten sich Onlinehändler darüber rechtzeitig Gedanken machen.

Umsatzsteuer und Finanzbuchhaltung endlich einfach! Taxdoo wickelt deine Umsatzsteuer-Prozesse im EU-Ausland, die Finanzbuchhaltung – und im Laufe des Jahres auch die Rechnungserstellung über eine einzige Plattform ab. Vollautomatisierte Anbindungen von Amazon bis Zalando. Inkl. OSS, EU-Registrierungen, Meldungen, Verbringungen, Intrastat und mehr! Erfahre mehr über E-Commerce, Umsatzsteuer & Buchhaltung im Taxdoo-Blog.

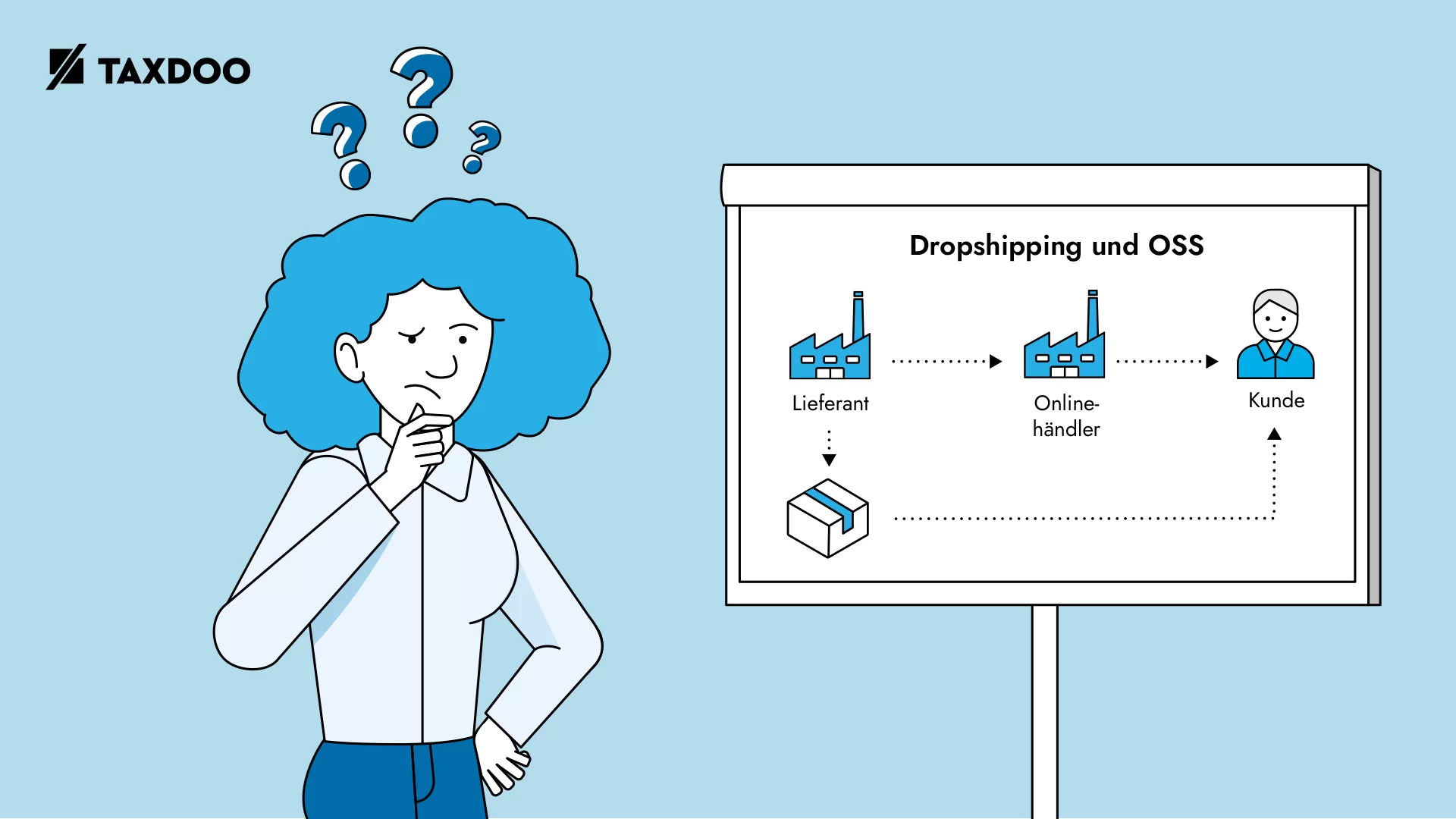

Längst haben Onlinehändler das Thema Dropshipping für sich entdeckt. Aus umsatzsteuerlicher Sicht kann das Prinzip jedoch rasch zum Problem werden. In diesem Beitrag erfahrt Ihr, wie sich Dropshipping mit dem One Stop Shop (OSS) vereinbaren lässt.

Zunächst einmal: Umsatzsteuerlich gesehen ist Dropshipping ein Reihengeschäft. Und Reihengeschäfte führen in der Praxis zu einigen steuerlichen Herausforderungen.

Seit Inkrafttreten der EU-Umsatzsteuerreform für den Onlinehandel zum 1. Juli 2021 fragen sich viele Händler: Hat die Reform und die Einführung des OSS Reihengeschäfte einfacher gemacht? Und Umsatzsteuerregistrierungen im Ausland vielleicht überflüssig?

Hier erfahrt Ihr, wie Ihr Dropshipping nutzen und über den OSS melden könnt.

Kein eigenes Warenlager

Im Onlinehandel ist das Prinzip Dropshipping vor allem für Neugründer und Wiederverkäufer attraktiv. Denn ein eigenes Warenlager ist nicht notwendig.

Das Ganze funktioniert so: Bestellt ein Kunde ein Produkt in Eurem Onlineshop, versendet nicht Ihr die Ware an den Kunden, sondern Euer Hersteller bzw. Lieferant. Auf ein eigenes Lager könnt Ihr also verzichten.

Doch jetzt wird es knifflig: Wie schon erwähnt, liegt beim Dropshipping umsatzsteuerlich ein Reihengeschäft vor. Das bedeutet: Es liegen zwei Lieferungen, jedoch nur eine Warenbewegung über denselben Gegenstand vor.

Falls Euer Lieferant bzw. Hersteller die Ware transportiert oder den Transport veranlasst, führt dieser die sogenannte bewegte Lieferung aus. Der Vorteil: Für die bewegte Lieferung gelten bestimmte umsatzsteuerliche Vorzüge; hierzu zählt unter anderem die Nutzung des OSS.

Die nächste Frage drängt sich förmlich auf: Können Onlinehändler beim Dropshipping ebenfalls den OSS nutzen? Ja, sie können. Dazu reichen ein paar Modifikationen, die wir im Folgenden erläutern.

Zwei Stellschrauben

Falls Ihr Waren an Privatpersonen in der EU verkauft und den OSS für Dropshipping nutzen wollt, müsst Ihr zwei Dinge tun:

1. Ihr müsst den Versand für die bestellte Ware beauftragen und den Spediteur bezahlen, der die Ware vom Lieferanten oder Hersteller abholt und zum Kunden transportiert.

2. Gegenüber Eurem Lieferanten müsst Ihr eine bestimmte Umsatzsteuer-Identifikationsnummer (USt.-ID) benutzen. Konkret muss das die USt.-ID des Abgangslandes sein; also das EU-Land, in dem sich die Ware zu Beginn des Transports befindet.

Erfüllt Ihr diese beiden Voraussetzungen, führt Ihr als Onlinehändler die bewegte Lieferung aus. Und könnt diese über den OSS melden.

Dropshipping über den IOSS

Wenn Ihr den Import One Stop Shop (IOSS) nutzt, müsst Ihr beim Dropshipping ebenfalls ein paar Punkte beachten. Falls Ihr Waren von Herstellern außerhalb der EU bezieht und diese an EU-Privatpersonen verkauft, achtet auf Folgendes:

1. Ihr müsst den Versand für die bestellte Ware beauftragen und den Spediteur bezahlen, der die Ware vom Lieferanten oder Hersteller abholt und zum Kunden transportiert.

2. Da die Ware in die EU importiert werden muss, um den Endkunden in der EU zu erreichen, müsst Ihr die Ware beim Zoll anmelden. Das heißt: Ihr müsst Zollanmelder sein. Die Nutzung einer bestimmten USt-ID ist hier nicht entscheidend.

Gute Position

Ihr seht: Mit ein paar Kniffen könnt Ihr den OSS für Dropshipping-Lieferungen nutzen. Auf umsatzsteuerliche Registrierungen im EU-Ausland könnt Ihr dann verzichten. Speziell, wenn Ihr mit einem relativ kleinen Kreis an Lieferanten und Herstellern zusammenarbeitet, lohnt sich beim Dropshipping die Nutzung des OSS.

Sprecht unbedingt Euren Steuerberater auf das Thema an. Dann befindet Ihr Euch beim Dropshipping nicht nur aus logistischer, sondern auch aus umsatzsteuerrechtlicher Perspektive in einer guten Position.

Umsatzsteuer und Finanzbuchhaltung endlich einfach! Taxdoo wickelt deine Umsatzsteuer-Prozesse im EU-Ausland, die Finanzbuchhaltung – und im Laufe des Jahres auch die Rechnungserstellung über eine einzige Plattform ab. Vollautomatisierte Anbindungen von Amazon bis Zalando. Inkl. OSS, EU-Registrierungen, Meldungen, Verbringungen, Intrastat und mehr! Erfahre mehr über E-Commerce, Umsatzsteuer & Buchhaltung im Taxdoo-Blog.

Am 31.10.2022 ist nicht nur Halloween, sondern an diesem Tag sind auch die Meldungen für den One Stop Shop (OSS) für das dritte Quartal 2022 fällig. OSS-Nutzer sollten diese Frist unbedingt beachten. Ansonsten könnte es auch nach Halloween noch gruselig werden.

Seit über einem Jahr ist die EU-Umsatzsteuerreform für den Onlinehandel in Kraft. Eine zentrale Änderung: Der Wegfall der lokalen Lieferschwellen für grenzüberschreitende Verkäufe an Privatkunden (auch Fernverkäufe genannt). Seit dem 1. Juli 2021 gilt stattdessen eine einheitliche Umsatzschwelle in Höhe von 10.000 Euro – für alle Fernverkäufe in der EU.

Das bedeutet: Überschreitet ein Onlinehändler diese Schwelle, wird er im Bestimmungsland seiner Waren steuerpflichtig. Mit gravierenden Folgen: Der Händler muss sich vor Ort umsatzsteuerlich registrieren und Steuermeldungen abgeben. Und die 10.000 Euro Grenze ist schnell überschritten!

Damit sich Händler nicht in jedem EU-Land steuerlich registrieren müssen, wurde der OSS eingeführt. Dieser ermöglicht die zentrale Meldung aller Umsätze aus Fernverkäufen.

Wie kann ich Steuerpflichten über den OSS abwickeln?

Hierzu macht Ihr folgendes: Ihr registriert Euch für den OSS beim Bundeszentralamt für Steuern (BZSt) und meldet dann pro Quartal Eure Fernverkäufe. Auf diese Weise könnt Ihr Registrierungen in den einzelnen EU-Mitgliedsländern vermeiden.

Zentrale Umsatzsteuerdeklaration über den OSS

Soweit so gut. Nun fragen sich sicher einige von Euch, ob mit der zentralen Abwicklung lokale Umsatzsteuermeldungen im EU-Ausland überflüssig geworden sind? Leider nicht ganz. Lokale Registrierungen sind nur dann unnötig, wenn Lieferungen zentral aus einem Versandland in die EU erfolgen.

Was aber, wenn Ihr Waren aus verschiedenen Ländern verschickt?

OSS erfasst nicht alle Transaktionen

Neben dem eigenen Webshop setzen Onlinehändler zunehmend auf den Verkauf über Online-Marktplätze wie Amazon oder Zalando. Einige Marktplätze bieten ihren Händlern hierfür grenzüberschreitende Fulfillment-Strukturen an.

Mit der Aktivierung der Fulfillment-Option erlaubt der Onlinehändler dem Marktplatz, seine Waren in andere Länder zu bringen und dort zu lagern, um näher am Kunden zu sein. Aus logistischer Sicht ist das natürlich eine Vereinfachung.

Aus umsatzsteuerlicher Perspektive wird es nun allerdings knifflig. Nach der Umlagerung in ausländische Lager sind verschiedene Transaktionen möglich: Lokale Verkäufe im Warenlagerland, Commingling-Transaktionen (bei Amazon) oder grenzüberschreitende B2B-Transaktionen.

Das Problem: Diese Transaktionsarten können nicht über das OSS-Verfahren erklärt werden. Das bedeutet: Wenn Ihr Warenlager im Ausland nutzt, müsst Ihr Eure umsatzsteuerlichen Registrierungen beibehalten.

Die Lösung: Der Aufbau einer zweigleisigen Compliance-Struktur, mit der Ihr präzise unterscheidet, welche Transaktionen “OSS-kompatibel” sind und welche weiter lokal deklariert werden:

Zweigleisige Compliance-Struktur

Verzichtet Ihr auf diese Unterscheidung, kann es passieren, dass Ihr die Umsatzsteuer entweder gar nicht oder doppelt zahlt. Beides kann richtig teuer werden!

Die Nutzung des OSS ist freiwillig. Aber solltet Ihr Euch für das OSS-Verfahren entscheiden, müsst Ihr alle Fernverkäufe in der EU über den OSS deklarieren. Das bedeutet: Fernverkäufe aus Euren ausländischen Lagern müsst Ihr ebenfalls über den OSS abwickeln – auch dann, wenn Ihr im Bestimmungsland eine umsatzsteuerliche Registrierung Euer Eigen nennt.

Haltet die OSS-Fristen ein

Ein weiterer wichtiger Punkt: Haltet unbedingt die OSS-Abgabefristen ein. Die OSS-Meldung wird quartalsweise übermittelt und muss bis zum Ende des Monats, der auf das Quartal folgt, erfolgen. Der nächste Termin ist also der 31.10.2022.

Wichtig: Auch die Zahlung müsst Ihr bis zu dieser Frist leisten. Bei verspäteter Zahlung müsst Ihr mit Säumniszuschlägen rechnen. Mehrmalige Nichteinhaltung kann sogar zum Ausschluss vom OSS-Verfahren führen!

Ihr seht: Auf den ersten Blick bietet der OSS eine Vereinfachung. Auf den zweiten Blick offenbaren sich einige Fallstricke. Also: Erspart Euch unnötigen Grusel mit dem OSS. Und setzt passende Compliance-Prozesse auf.

Umsatzsteuer und Finanzbuchhaltung endlich einfach! Taxdoo wickelt deine Umsatzsteuer-Prozesse im EU-Ausland, die Finanzbuchhaltung – und im Laufe des Jahres auch die Rechnungserstellung über eine einzige Plattform ab. Vollautomatisierte Anbindungen von Amazon bis Zalando. Inkl. OSS, EU-Registrierungen, Meldungen, Verbringungen, Intrastat und mehr! Erfahre mehr über E-Commerce, Umsatzsteuer & Buchhaltung im Taxdoo-Blog.

Amazon erhöht die finanziellen Anreize für die Lagerung in Polen und Tschechien (CEE) deutlich. Doch Onlinehändler sollten hier unbedingt das Thema Umsatzsteuer im Blick behalten. Gefragt sind ein kühler Kopf und ein strukturiertes Vorgehen.

Amazon erhöht die Ersparnis für Händler, die am CEE-Programm – also der Lagerung ihrer Waren in Polen und Tschechien – teilnehmen, massiv.

Die Ersparnis steigt von 25 Cent pro Einheit auf bis zu 75 Cent. Händler können auf diese Weise bis zu 20.000 Euro zusätzlich zur bisherigen Amazon CEE Aktion sparen.

Aber Vorsicht! Das Ganze hat eine Reihe von Haken, die wir uns hier genauer anschauen.

Finanzielle Anreize für die Lagerung

Die Logistik-Strukturen von Amazon sind weiterhin heiß begehrt. Vor allem Dritthändler fragen das sogenannte Fulfillment by Amazon (FBA) stark nach. Deshalb ist Amazon vor einigen Jahren mit riesigen FBA-Zentren nach Polen und Tschechien ausgewichen.

Wichtig: Amazon kann die Produkte von Onlinehändlern nicht einfach selbst in die beiden Nachbarländer verlagern, sondern benötigt immer Eure Erlaubnis dafür.

Damit Ihr diese Erlaubnis erteilt, hat Amazon bereits sehr früh einen finanziellen Anreiz eingeführt, und zwar in Form einer FBA-Gebührenersparnis. Seit dem 1. April 2022 liegt diese bei 25 Cent pro Einheit.

Ob Amazon nach Aktivierung des CEE-Programms Euren gesamten Warenbestand nach Polen und Tschechien verlagert oder nur Teile davon, bleibt das ewige Geheimnis des Amazon-Logistik-Algorithmus. So oder so erhaltet Ihr die Ersparnis für alle Einheiten im FBA-Bestand – egal, ob diese in Polen, Tschechien oder in Deutschland lagern.

Und genau diesen Anreiz verstärkt Amazon für einen befristeten Zeitraum.

Zusätzliche Ersparnis von bis zu 20.000 Euro

Offenbar muss Amazon weitere freie Logistik-Kapazitäten in Deutschland schaffen. Deshalb erhöht der große digitale Gatekeeper die finanziellen Anreize.

Zeitlich befristet können Händler zusätzlich zur Ersparnis von 25 Cent pro FBA-Einheit 50 Cent extra – maximal bis zu 20.000 Euro – an FBA-Gebühren sparen.

Doch wer jetzt denkt, er kann das Geld im Vorbeigehen mitnehmen, sollte immer an DEN Spruch denken: There is no free lunch (in tax)!

Also: Warum solltet Ihr nicht voreilig die Lagerhaltung in Polen und Tschechien freischalten?

Die Antwort ist simpel: Sobald Ihr Euer OK gebt, lagert Amazon Teile Eures Warenbestandes in diese beiden Länder um. Doch dafür müsst Ihr unbedingt vorher eine gültige Umsatzsteuer-Identifikationsnummer (UStID) in diesen Ländern vorweisen. Warum?

Die Antwort ist simpel und zugleich komplex. Hier zunächst die Kurzform: Im Rahmen dieser Umlagerungen fingiert das Umsatzsteuerrecht bereits steuerbare Transaktionen.

In Deutschland tätigt Ihr laut § 6a Abs. 2 UStG eine sogenannte innergemeinschaftliche Verbringung.

Diese Verbringung ist nach § 4 Nr. 1 Buchst. b steuerfrei, wenn

Ihr sie im Rahmen Eurer Zusammenfassenden Meldung (ZM) erklärt und

eine gültige UStID im jeweiligen Bestimmungsland habt.

Merke: Keine Aktivierung der Lagerhaltung in Polen und Tschechien ohne steuerliche Registrierung in Polen und Tschechien!

Jetzt werden einige wahrscheinlich fragen: Wenn die Verbringungen steuerfrei sind, kann es doch nicht problematisch sein, wenn ich sofort in Polen und Tschechien loslege und die Registrierung erst später abgeschlossen ist?

Doch! Das Problem an dieser Stelle nennt sich Quick Fixes. Nach dieser Umsatzsteuerreform sind seit dem 01.01.2020 Verbringungen u.a. dann steuerpflichtig, wenn zum Zeitpunkt der Verbringung keine gültige UStID im Bestimmungsland vorlag.

Da Verbringungen nur gesetzlich fingiert sind und Ihr dafür kein Entgelt von dritter Seite erhaltet, müssen Umsatzsteuerzahlungen direkt aus der Substanz erfolgen und könnten Euer Unternehmen in finanzielle Schieflage bringen.

Woher nimmt man die Belege?

Was Ihr außerdem beachten solltet: Die Finanzämter lieben steuerfreie, grenzüberschreitende Transaktionen. Sobald diese in einem gewissen Umfang auftreten, leuchten bei Eurem Sachbearbeiter die Lämpchen auf. Dann schickt er nicht selten seine Kollegen aus der

Betriebsprüfung,

der Umsatzsteuer-Sonderprüfung oder

der Umsatzsteuer-Nachschau

los, um zu prüfen, ob es die Waren tatsächlich gibt und wirklich nach Polen und Tschechien gelangt sind.

Könnt Ihr das nicht mit Nachweisen belegen, wird das Finanzamt Umsatzsteuer auf die Verbringungen berechnen.

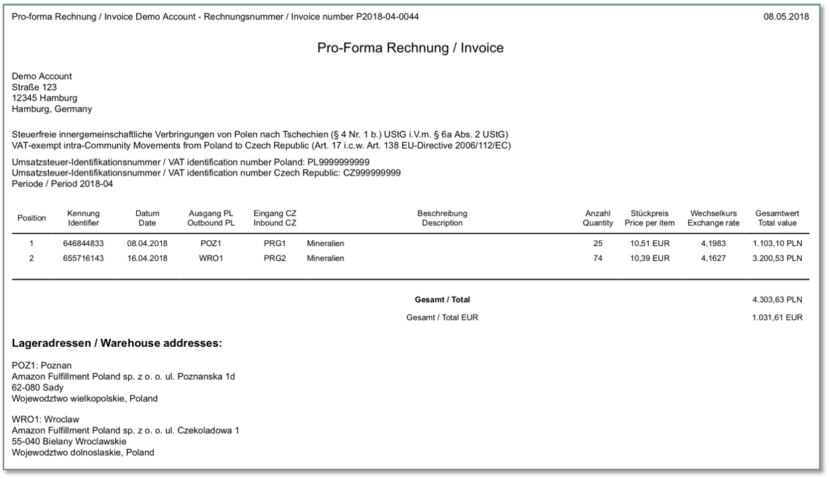

Wie sieht so ein Nachweis aus? Wir sprechen über sogenannte Pro-Forma-Rechnungen, die Ihr als Händler selbst erzeugen müsst – mit dem Einkaufspreis oder den Herstellungskosten als Bemessungsgrundlage für diese steuerfreien Lieferungen.

Muster einer Pro-Forma-Rechnung

Überlegt und im Voraus planen

Nun habt Ihr Euch in Polen und Tschechien steuerlich registriert. Und Pro-Forma-Rechnungen sind kein Problem. Könnt Ihr jetzt starten und Euch die 20.000 Euro holen?

Auf jeden Fall habt Ihr damit die dicksten Brocken aus dem Weg geräumt. Aber natürlich steckt der Teufel noch in den Details.

Wichtig zu wissen: Eine steuerliche Registrierung in Polen und Tschechien kann schon mal bis zu 12 Wochen dauern. Ihr solltet also überlegt und vor allem im Voraus planen, um die zusätzliche Ersparnis zu erhalten.

Liest man sich die Amazon-Bedingungen durch, dann genügt eine Aktivierung des CEE-Programms zum 30.11.2022, um auch später in den Genuss der höheren finanziellen Anreize zu kommen.

Umsatzsteuer und Finanzbuchhaltung endlich einfach! Taxdoo wickelt deine Umsatzsteuer-Prozesse im EU-Ausland, die Finanzbuchhaltung – und im Laufe des Jahres auch die Rechnungserstellung über eine einzige Plattform ab. Vollautomatisierte Anbindungen von Amazon bis Zalando. Inkl. OSS, EU-Registrierungen, Meldungen, Verbringungen, Intrastat und mehr! Erfahre mehr über E-Commerce, Umsatzsteuer & Buchhaltung im Taxdoo-Blog.

Der One Stop Shop (OSS) bietet Onlinehändlern nicht nur eine Vereinfachung. Vielmehr kann der OSS dazu führen, dass Händler doppelt Umsatzsteuer abführen. Eine ernsthafte Gefahr für die Marge – und im schlimmsten Fall für die Zahlungsfähigkeit.

Mit dem OSS lassen sich viele umsatzsteuerliche Registrierungen und Meldungen im EU-Ausland aus dem Sitzstaat heraus erledigen. Eine enorme Erleichterung für viele Onlinehändler und deren Steuerberater.

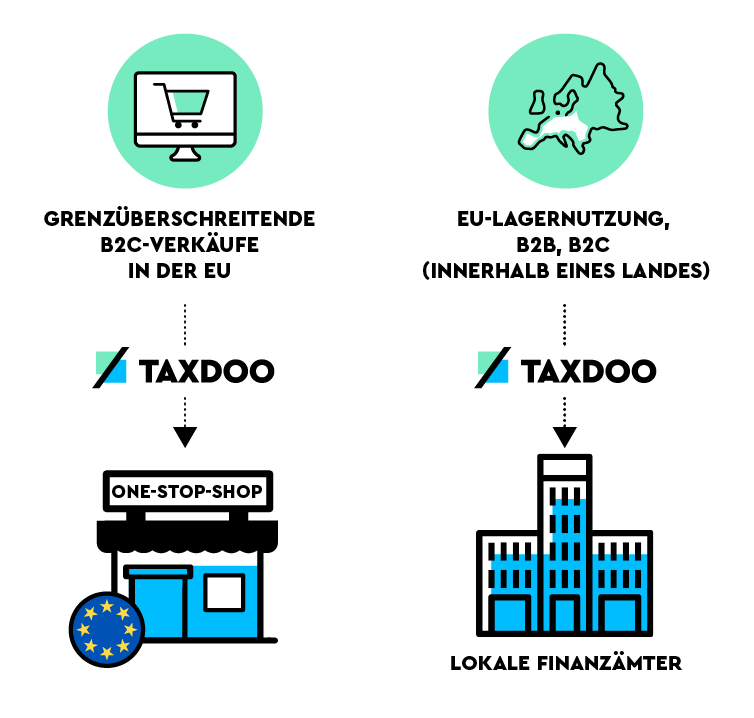

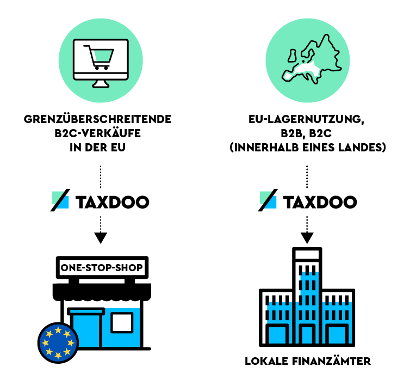

Doch nicht alle Transaktionen lassen sich über den OSS abwickeln. Dazu zählen etwa lokale Verkäufe im Ausland, innergemeinschaftliche Verbringungen oder Amazon Commingling-Transaktionen. Diese führen weiterhin zu einer Registrierungs- und Meldepflicht.

Für die Praxis bedeutet das: Onlinehändler, die neben dem OSS lokale Umsatzsteuer-Erklärungen abgeben, müssen mindestens zwei Besteuerungsverfahren parallel abbilden. Das bedeutet: Mehr Risiken für die korrekte steuerliche Abwicklung und die Finanzbuchhaltung.

Denn wenn die notwendigen Prozesse nicht sauber aufgesetzt werden, besteht das reale Risiko einer doppelten Umsatzsteuerzahlung. Wird das zum Dauerzustand, kann sich der Onlinehändler von seiner – häufig ohnehin nicht üppigen – Marge verabschieden.

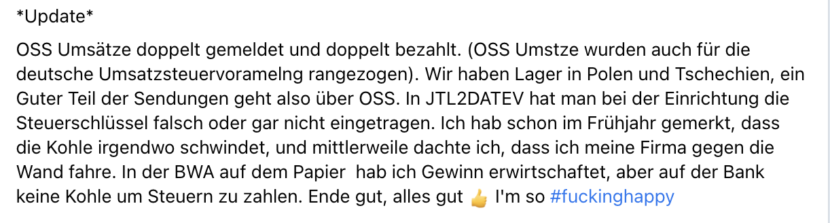

Trotz Gewinn kein Geld für die Steuern

Ein Fall aus der Praxis soll das veranschaulichen. Ein Händler berichtet, dass ihm kein Geld für die Steuerzahlung zur Verfügung steht, obwohl er laut BWA Gewinne erzielt:

Quelle: Multichannel Rockstar Gruppe von Michael Atug

Was war passiert? Der Händler hat wegen unklarer interner Prozesse doppelt Umsatzsteuer abgeführt. Über einen längeren Zeitraum sind diese zusätzlichen 19 Prozent für das Geschäft kaum zu verkraften.

Das Problem:Vor allem Händler, die grenzüberschreitende Logistikstrukturen nutzen (z.B. Amazon Pan EU oder Zalando Fulfillments), müssen neben den OSS-Meldungen lokale Umsatzsteuererklärungen im EU-Ausland abgeben, da über den OSS nur sogenannte Fernverkäufe gemeldet werden dürfen.

Es sind also zwei parallele Compliance-Stränge notwendig:

Zwei Compliance-Stränge: OSS & lokale Meldungen

Da kann die BWA noch so gut aussehen: Das Risiko einer doppelten Umsatzsteuerzahlung tritt dann auf, wenn die Daten für die Umsatzsteuer-Compliance und Finanzbuchhaltung unabhängig voneinander gezogen werden. Und dies nicht auf einem Prozess basiert, der jede Transaktion korrekt bewertet und dem richtigen Meldeverfahren zuweist.

Nur: Wie kann man dieses Problem vermeiden?

Verzahnung von Finanzbuchhaltung und Umsatzsteuer

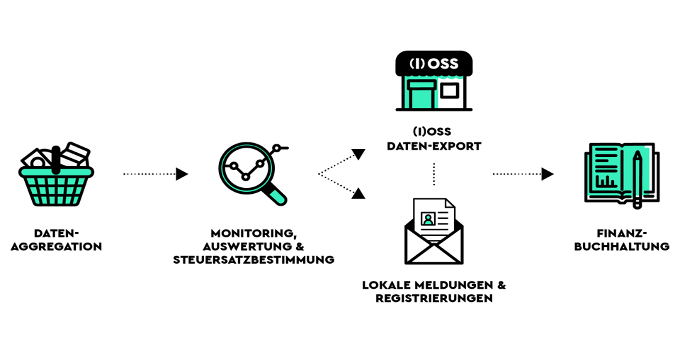

Der Cross-Border-Handel und das Umsatzsteuerrecht haben eine solche Komplexität erreicht, dass entsprechende Sicherheitsmechanismen in Echtzeit sowie auf Grundlage jeder Transaktion installiert werden sollten. Einen solchen Prozess zeigt das folgende Schaubild:

Idealer Umsatzsteuer und Finanzbuchhaltungs-Prozess im Onlinehandel

Ganz wichtig: Finanzbuchhaltung und Umsatzsteuer sollten zwingend miteinander verzahnt sein. Denn werden die Daten in unabhängigen Prozessen gewonnen, besteht das Risiko, dass Transaktionen doppelt (oder gar nicht) gemeldet werden.

Der hier gezeigte Praxisfall demonstriert, welches Risiko in nicht aufeinander abgestimmten Umsatzsteuer- und Finanzbuchhaltung-Prozessen schlummert. Deshalb sollten sich Onlinehändler und ihre Steuerberater zusammensetzen und sich die Zeit nehmen, die Prozesse sauber aufeinander abzustimmen. Dann stimmen am Ende nicht nur die Steuern, sondern auch die Finanzbuchhaltung und Finanzkennzahlen.

Umsatzsteuer und Finanzbuchhaltung endlich einfach! Taxdoo wickelt deine Umsatzsteuer-Prozesse im EU-Ausland, die Finanzbuchhaltung – und im Laufe des Jahres auch die Rechnungserstellung über eine einzige Plattform ab. Vollautomatisierte Anbindungen von Amazon bis Zalando. Inkl. OSS, EU-Registrierungen, Meldungen, Verbringungen, Intrastat und mehr! Erfahre mehr über E-Commerce, Umsatzsteuer & Buchhaltung im Taxdoo-Blog.

Was viele Onlinehändler vor dem Einstieg in den internationalen Handel nicht beachten: Ihre Warenverkäufe ins EU-Ausland sind dort häufig umsatzsteuerpflichtig. Das deutsche Umsatzsteuergesetz sieht eine Vereinfachung der Besteuerung vor, um Kleinunternehmer bürokratisch zu entlasten. Dieser Artikel gibt Antworten auf die wichtigsten Fragen zur Kleinunternehmerregelung.

Was sollten Kleinunternehmer über das Umsatzsteuerrecht wissen?

Die Kleinunternehmerregelung ist eine umsatzsteuerliche Sonderregelung. Sie gilt für in Deutschland ansässige Unternehmen mit geringen Umsätzen und dient der bürokratischen Entlastung von Unternehmern.

Darüber hinaus gewährt die Regelung häufig einen kleinen Wettbewerbsvorteil – denn Kleinunternehmer können ihre Ware und Dienstleistungen kostengünstiger anbieten als die umsatzsteuerpflichtige Konkurrenz. Zudem müssen sie in der Regel keine Umsatzsteuervoranmeldung abgeben.

Wer gilt als Kleinunternehmer?

Handelt es sich um eine Unternehmensneugründung, kann die Kleinunternehmerregelung einfach über den steuerlichen Erfassungsbogen in Anspruch genommen werden. Aber auch Unternehmen, die sich nicht mehr in der Gründungsphase befinden, können die Regelung nutzen. Die Rechtsform spielt keine Rolle; relevant ist der Gesamtumsatz eines Unternehmens.

Um zu überprüfen, ob man als Unternehmen von der Kleinunternehmerregelung Gebrauch machen kann, sind zwei Zeiträume relevant: Der Umsatz des vergangenen Kalenderjahres, der 22.000 Euro nicht überschreiten darf, und der Umsatz des laufenden Kalenderjahres, der voraussichtlich 50.000 Euro nicht übersteigen darf.

Ein Beispiel: Ein Unternehmen, das 2021 weniger als 22.000 Euro umgesetzt hat und 2022 nach eigener Prognose nicht mehr als 45.000 Euro umsetzen wird, darf die Kleinunternehmerregelung auch 2022 anwenden.

Welche Vor- und Nachteile bringt die Kleinunternehmerregelung mit sich?

Ein Vorteil der Kleinunternehmerregelung ist, dass Unternehmer in ihrer Rechnung keine Umsatzsteuer ausweisen müssen. Jedoch sollten Rechnungen immer einen Hinweis enthalten, dass von der Kleinunternehmerregelung Gebrauch gemacht wird. Da für Kleinunternehmer beispielsweise die monatliche Umsatzsteuervoranmeldung entfallen kann, profitieren sie so von einem geringeren administrativen Aufwand.

Schaut man jedoch genauer hin, gibt es bei der Kleinunternehmerregelung auch Nachteile: Denn wer die Regelung in Anspruch nimmt, kann keine Vorsteuer aus Eingangsleistungen geltend machen. Daher ist die Regelung für Unternehmen mit hohen Anfangsinvestitionen oder hohem Wareneinsatz (z.B. Wiederverkäufer) wenig hilfreich. In diesem Fall werden Kleinunternehmer wie Endverbraucher behandelt.

Letztlich ist die Kleinunternehmerregelung nur für bestimmte Unternehmen von Vorteil, etwa für Dienstleister, die ohne hohe Eingangsleistungen oder Investitionen auskommen. Hinzu kommt: Alle anderen Steuerpflichten bleiben bestehen. Kleinunternehmer müssen beispielsweise weiterhin prüfen, inwieweit sie Einkommensteuer oder Körperschaftsteuer sowie Gewerbesteuer abführen müssen.

Was müssen Kleinunternehmen über den One Stop Shop wissen?

Keine Regel ohne Ausnahme: Kleinunternehmer können unter besonderen Voraussetzungen trotzdem umsatzsteuerpflichtig sein. Beispielsweise, wenn sie online Waren ins EU-Ausland verkaufen.

Versenden Unternehmen Waren bis zu 10.000 Euro im laufenden Kalenderjahr an Privatpersonen über EU-Grenzen hinweg, also unterhalb der sogenannten Umsatzschwelle für innergemeinschaftliche Fernverkäufe, sind sie verpflichtet, diese Umsätze in Deutschland zu versteuern. Entsprechend fallen diese Verkäufe in den Gesamtumsatz, der für die Anwendung der Kleinunternehmerregelung beachtet werden muss.

Überschreiten Unternehmen die Umsatzschwelle von 10.000 Euro, dann verlagert sich der Ort der Besteuerung in das Bestimmungsland. In diesem Fall fällt im betreffenden EU-Land Umsatzsteuer an. Entsprechend sind diese Umsätze nicht weiter relevant für den Gesamtumsatz mit Blick auf die Kleinunternehmerregelung, da sich diese Regelung nur auf in Deutschland steuerbare Umsätze erstreckt.

Dies bedeutet aber auch: Das Unternehmen ist verpflichtet, Umsätze im EU-Ausland zu versteuern, und muss sich dort auch umsatzsteuerlich registrieren. Für die Deklaration von innergemeinschaftlichen Fernverkäufen gibt es aber eine Erleichterung: den sogenannten One Stop Shop (OSS). Dieser vereinfacht die Abwicklung von Umsatzsteuerpflichten innerhalb der EU für alle Händler – egal ob Klein- oder Großunternehmer.

In Deutschland erfolgt die Abwicklung des OSS über das Bundeszentralamt für Steuern. Anstelle von einzelnen umsatzsteuerlichen Registrierungen und Umsatzsteuermeldungen im EU-Ausland ist nur noch eine OSS-Meldung pro Quartal und eine Steuerzahlung nötig.

Entlastet die Kleinunternehmerregelung das Businessmodell?

Irrtümlicherweise nehmen viele Unternehmer an, dass sie durch die Kleinunternehmerregelung von allen nicht-umsatzsteuerlichen Steuerpflichten befreit sind. Die Kleinunternehmerregelung sorgt jedoch nur dafür, dass die Unternehmen keine Umsatzsteuer in den eigenen Rechnungen ausweisen und diese an das Finanzamt abführen müssen. Alle anderen Steuerpflichten gelten jedoch weiterhin.

Nach genauer Betrachtung birgt die Kleinunternehmerregelung speziell für Onlinehändler mehr Nach- als Vorteile. Weil der Vorsteuerabzug entfällt, sollten Kleinunternehmer genau prüfen, ob die Regelung ihr Businessmodell entlastet. Der Start als „normaler” Unternehmer könnte die bessere Lösung sein.

Unternehmer, egal welcher Größe, sollten bei Lieferungen ins EU-Ausland an Privatpersonen immer die Nutzung des OSS im Blick haben. Sie ersparen sich dadurch lästigen administrativen und steuerlichen Aufwand im EU-Ausland.

Umsatzsteuer und Finanzbuchhaltung endlich einfach!

Taxdoo wickelt deine Umsatzsteuer-Prozesse im EU-Ausland, die Finanzbuchhaltung – und im Laufe des Jahres auch die Rechnungserstellung über eine einzige Plattform ab. Vollautomatisierte Anbindungen von Amazon bis Zalando. Inkl. OSS, EU-Registrierungen, Meldungen, Verbringungen, Intrastat und mehr!

Erfahre mehr über E-Commerce, Umsatzsteuer & Buchhaltung im Taxdoo-Blog.

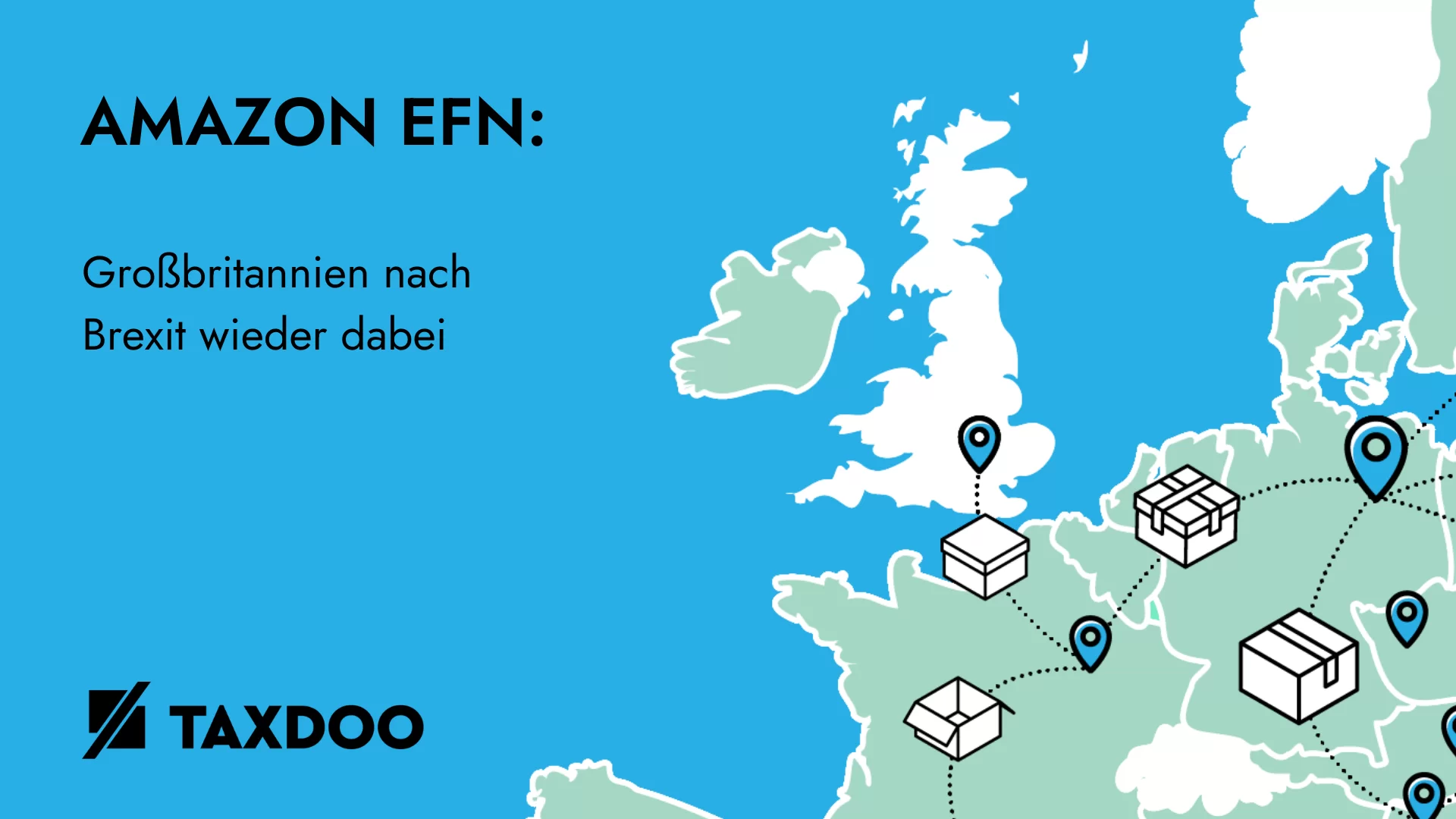

Großbritannien hat am 1. Januar 2021 nicht nur die Europäische Union verlassen, sondern wurde mit Inkrafttreten des Brexits auch aus dem PAN EU Programm ausgeschlossen. Seit Anfang März 2022 ist das Vereinigte Königreich wieder Teil des Amazon European Fulfillment Networks, kurz Amazon EFN. Damit haben Händler die Möglichkeit, den Handel mit Großbritannien zu intensivieren. Doch kein Vorteil ohne Nachteil – das Thema birgt im Einzelfall durchaus umsatzsteuerliche Risiken.

Seit März 2022 ist Großbritannien in das Europäische Versandnetzwerk (EFN) zurückgekehrt. Aber Vorsicht! Das Vereinigte Königreich ist dort zwar wieder aufgenommen, aber nach wie vor kein Teil des PAN EU Programms. Das gilt es klar voneinander abzugrenzen. Dennoch sind das für Händler gute Neuigkeiten, denn es winken interessante neue Wachstumsmöglichkeiten.

Welche Lieferwege können jetzt aktiviert werden?

Durch die Wiederaufnahme in das EFN ergeben sich nicht automatisch Konsequenzen für Händler. Zunächst muss Großbritannien aktiv im Seller Central durch zwei Haken aktiviert werden. Wenn das erfolgt ist, bietet Amazon im Wesentlichen zwei Optionen:

1. Verwendung von EU-Lagerbestand für britische Bestellungen

2. Verwendung von UK-Lagerbestand für europäische Bestellungen

Hinsichtlich der zweiten Möglichkeit beschränkt sich die Erweiterung des EFN aktuell auf Bestellungen von britischen, deutschen, spanischen, französischen und italienischen Kunden. Die jeweiligen Länder können vom Händler ebenfalls aktiv ausgewählt werden. Weitere detaillierte Informationen zur Aktivierung des EFN für UK werden im Seller Central angeboten.

Bis zu diesem Punkt klingt das Thema recht unkompliziert. Händler sollten allerdings nicht den Fehler begehen, das Thema Umsatzsteuer zu vergessen, bevor sie Großbritannien aktivieren. Hier gilt es einige Aspekte zu beachten, um potentielle umsatzsteuerrechtliche Konsequenzen zu vermeiden.

Amazon selbst weist Händler zur umsatzsteuerlichen Beurteilung der Transaktionsarten in Zusammenhang mit der Aktivierung des Vereinigten Königreichs unter der Überschrift „Umsatzsteuer“ darauf hin, dass keine umsatzsteuerliche Registrierung im jeweiligen Ziel-Store erfolgen muss. Die Begründung dafür lautet:

“Bei Business-to-Consumer (B2C)-Verkäufen im Wert von maximal 150 € oder 135 £ muss Amazon die Umsatzsteuer ausweisen. Der Kunde zahlt die Steuer bei der Bezahlung. Bei Business-to-Consumer (B2C)-Verkäufen im Wert von mehr als 150 € oder 135 £ sowie allen Business-to-Business (B2B)-Verkäufen ist der Kunde eingetragener Importeur und zahlt alle Einfuhrumsatzsteuern und -abgaben. Amazon zieht die voraussichtlichen Import Gebühren vom Kunden bei der Bezahlung ein und führt sie im Namen des Kunden ab.”

Das klingt zunächst recht einfach. Doch hat der Brexit auch aus umsatzsteuerlicher Sicht zu deutlich mehr Komplexität geführt. Daher sollte jeder Onlinehändler, der den Haken für Großbritannien setzt, mit den folgenden Konstellationen vertraut sein:

1. B2C-Verkäufe bis zu den vorgenannten Wertgrenzen aus der EU nach UK (bis 135 GBP) oder UK in die EU (bis 150 EUR)

=> keine umsatzsteuerliche Registrierungspflicht für Händler im Empfangsland. Die Umsatzsteuer wird durch Amazon abgeführt.

2. B2C-Verkäufe über den vorgenannten Wertgrenzen aus der EU nach UK (über 135 GBP) oder UK in die EU (über 150 EUR) => die sogenannte Lieferkettenfiktion greift nicht. Der Händler hat umsatzsteuerliche Pflichten im Empfangsland und muss sich lokal registrieren, um diesen Verpflichtungen nachzukommen.

3. B2B-Verkäufe aus der EU nach UK oder UK in die EU

=> im B2B-Fall greift die Übertragung der Steuerpflicht auf Amazon nicht. Hier ist der Händler im Grundsatz immer in der Pflicht und muss die Umsatzsteuer abführen.

Vor allem der Wert der Lieferungen spielt bei der umsatzsteuerlichen Behandlung eine zentrale Rolle. Ebenso unterscheidet der Gesetzgeber klar zwischen B2C- und B2B-Lieferungen. Einen detaillierten Überblick zu den verschiedenen möglichen Szenarien liefert Taxdoo in einem ausführlichen Beitrag.

Fazit: EFN & UK – auf den zweiten Blick komplizierter als gedacht

In vielen Fällen drohen Händlern umsatzsteuerliche Registrierungspflichten im Empfangsland der Ware. Setzen Händler den entsprechenden Haken im Seller Central, sollten sie sich über die umsatzsteuerlichen Konsequenzen bewusst sein und möglicherweise vorher mit einem Steuerberater sprechen oder die Möglichkeiten digitaler Lösungen wie z.B. die von Taxdoo ausschöpfen.

Umsatzsteuer und Finanzbuchhaltung endlich einfach! Taxdoo wickelt deine Umsatzsteuer-Prozesse im EU-Ausland, die Finanzbuchhaltung – und im Laufe des Jahres auch die Rechnungserstellung über eine einzige Plattform ab. Vollautomatisierte Anbindungen von Amazon bis Zalando. Inkl. OSS, EU-Registrierungen, Meldungen, Verbringungen, Intrastat und mehr!

Erfahre mehr über E-Commerce, Umsatzsteuer & Buchhaltung im Taxdoo-Blog.

Schlechte Nachrichten für Händler, die den Amazon Umsatzsteuer-Berechnungsservice (VCS = Vat Calculation Service) für den Verkauf nach UK nutzen: Aufgrund einer fehlerhaften Abwicklung bei Amazon dürften viele Händler in bestimmten Fällen zu wenig Umsatzsteuer in UK abführen. Die Folge: Die britische Finanzbehörde könnte Beträge nachfordern, und das kann teuer werden. Händler sollten dies unbedingt berücksichtigen und zusätzliche Sicherheitsvorkehrungen treffen.

Worum geht’s? Per se ist es eine praktische Sache: Der Amazon VCS berechnet die Umsatzsteuer und stellt die entsprechende Rechnung für den Käufer der Waren aus. Seit Vollzug des Brexits bildet der VCS jedoch wesentliche Transaktionsarten, die beim Verkauf von Waren ins Vereinigte Königreich auftreten, nicht korrekt ab. Und zwar berechnet der Amazon VCS bei B2C-Lieferungen, sehr wahrscheinlich aber auch in B2B-Fällen, über 135 GBP ins Vereinigte Königreich keine Umsatzsteuer.

Die Lieferung erfolgt in diesem Fall als „FBM Sendung“. Dies bedeutet, dass Händler für den Versand und auch für die zollrechtliche Abwicklung der Waren, wenn diese im Vereinigten Königreich ankommen, zuständig sind.

Amazon betrachtet nur die EU-Sicht, nicht UK

Wie kommt es zu dem Bug, und wie reagiert Amazon darauf? Dazu kurz zum Hintergrund: Jeder Verkauf aus der EU ins Vereinigte Königreich muss sowohl aus EU-Sicht als auch aus britischer Sicht betrachtet werden.

Eine Lieferung aus der EU ins Vereinigte Königreich ist aus dieser Sicht eine steuerfreie Ausfuhrlieferung. Nichtsdestotrotz gehört diese Transaktion in die Umsatzsteuermeldung des jeweiligen Landes, aus dem die Waren verschickt werden. Im Vereinigten Königreich jedoch wird der britische Zoll für Lieferungen dieser Art grundsätzlich Zoll und Einfuhrumsatzsteuer festsetzen. Die Einfuhrumsatzsteuer kann in der Regel als Vorsteuer vom HRMC, dem britischen Finanzamt, wiedergeholt werden. B2C-Lieferungen über 135 GBP führen allerdings in einem zweiten Schritt auch zu einer lokalen umsatzsteuerpflichtigen Lieferung in UK, wenn die Zollabwicklung im Vereinigten Königreich durch die Händler erfolgt. Das heißt, dann muss britische Umsatzsteuer auf den Verkauf abgeführt und in der britischen quartalsweisen Umsatzsteuermeldung deklariert werden.

Das Problem des Amazon VCS ist, dass er bei B2C-Lieferungen über 135 GBP nach UK nur die europäische Sichtweise berücksichtigt. In der Bestellung werden 0% Umsatzsteuer ausgewiesen. In der Rechnung wird zudem keine Umsatzsteuer ausgewiesen.

Amazon argumentiert – auf Nachfrage – mit der europäischen Sichtweise und der aus europäischer Sicht steuerfreien Ausfuhrlieferung. Im Klartext: Amazon scheint nicht bewusst zu sein, dass auch die britische Seite berücksichtigt werden muss! Dies ist verwunderlich, denn an anderen Stellen hat der VCS die britischen Regelungen, die seit dem Brexit gelten, wie zum Beispiel die britische Lieferkettenfiktion, korrekt umgesetzt.

Schätzung von Taxdoo: 35,8 Mio. GBP könnten nachgefordert werden

Taxdoo hat auf Basis der Daten von mehreren hundert Händlern auf der eigenen Plattform analysiert, welche Größenordnung der Amazon-Bug hat. Demnach hat ein durchschnittlicher Händler seit dem Brexit Lieferungen mit einer Bemessungsgrundlage – das ist der Betrag, der der Berechnung der Umsatzsteuer zu Grunde zu legen ist – in Höhe von ca. 12.789 GBP erbracht (Lieferungen nach UK über 135 GBP).

Europaweit nutzen nach Taxdoo-Schätzungen 175.000 Händler EU-weit den Amazon VCS. Es ist davon auszugehen, dass hiervon 8% ihre Waren seit dem Brexit weiterhin ins Vereinigte Königreich vertreiben. Dies führt für das HRMC zu einem geschätzten Umsatzsteuerausfall in Höhe von 35,8 Mio. GBP durch diesen systematischen Fehler im Amazon VCS.

Risiken beim Verkauf nach UK beschränken

Händler sollten unbedingt aktiv werden, damit ihnen kein Schaden entsteht. In einem ersten Schritt ist für den Zeitraum seit dem Brexit zu analysieren, ob folgende Lieferungen nach UK getätigt wurden:

B2C-Lieferungen über 135 GBP nach UK

B2B-Lieferungen über 135 GBP nach UK

Wird dies bejaht und dafür ausschließlich der Amazon VCS genutzt, ist davon auszugehen, dass zu wenig Umsatzsteuer in UK abgeführt wurde.

Im zweiten Schritt sollte ermittelt werden, wie hoch die nicht abgeführte Umsatzsteuer ist.

Hier ist zu unterscheiden:

Wenn die nicht gemeldete Umsatzsteuer für ein Quartal unter 10.000 GBP liegt, dann die zu wenig gemeldete Umsatzsteuer in der nächsten quartalsweisen Meldung berücksichtigt werden. Das HRMC spricht in diesen Fällen von einem “Adjustment”.

Wenn die vorgenannte Schwelle überschritten wird und mehr als 10.000 GBP nicht deklariert wurden, wird es kritischer und man muss die ursprüngliche Meldung korrigieren und die Fehler dem HRMC in einer bestimmten Form mitteilen. Details zum Prozess hat das HRMC unter diesem Link veröffentlicht.

Fazit: Bei Nutzung des Amazon VCS müssen steuerliche Risiken immer im Blick behalten werden! Weitere ausführliche Informationen gibt es hier.

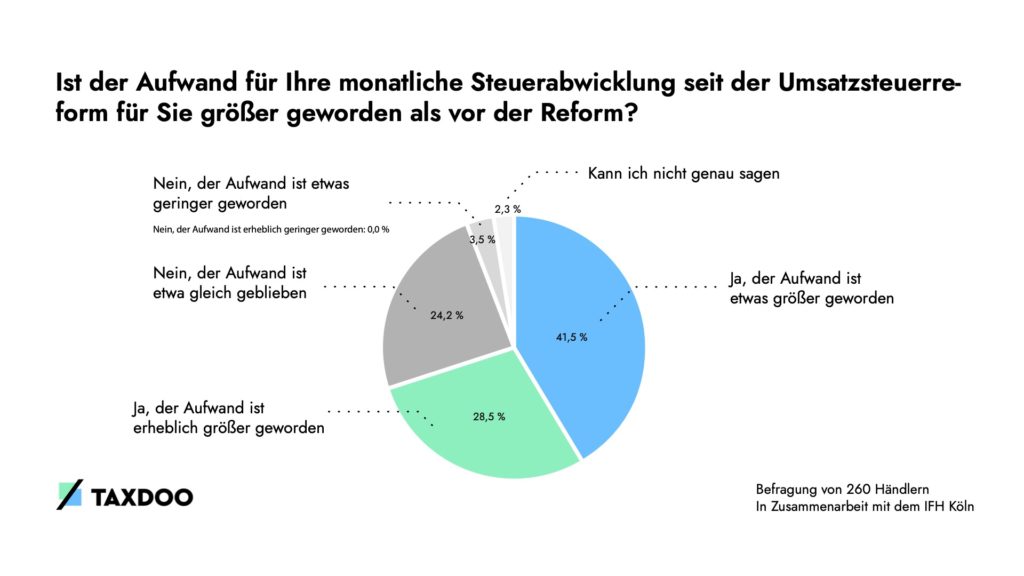

70% der Onlinehändler empfinden einen deutlichen Mehraufwand durch den One-Stop-Shop (OSS)

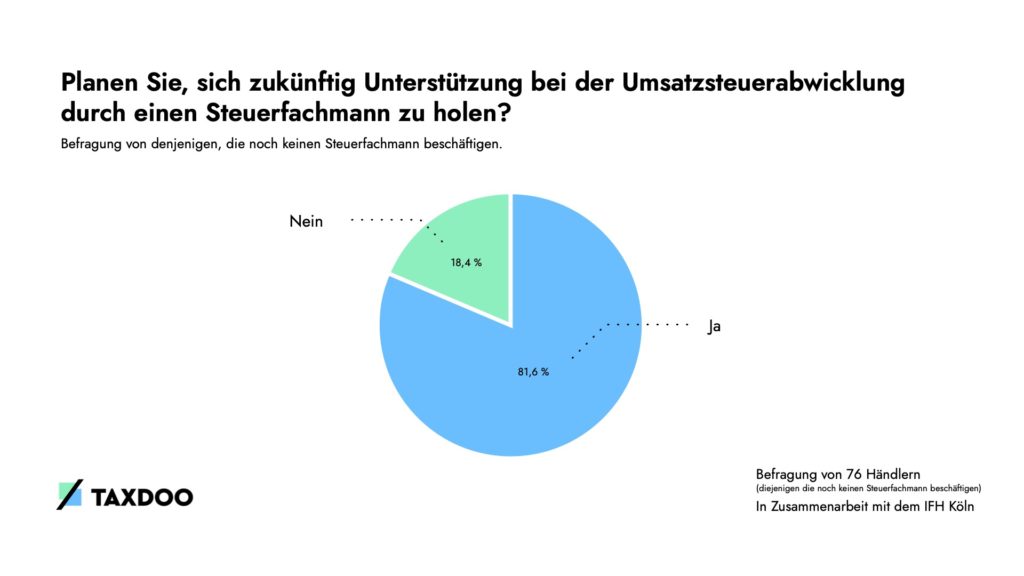

81,6 % der Händler wollen künftig die Umsatzsteuerabwicklung einem Steuerexperten überlassen

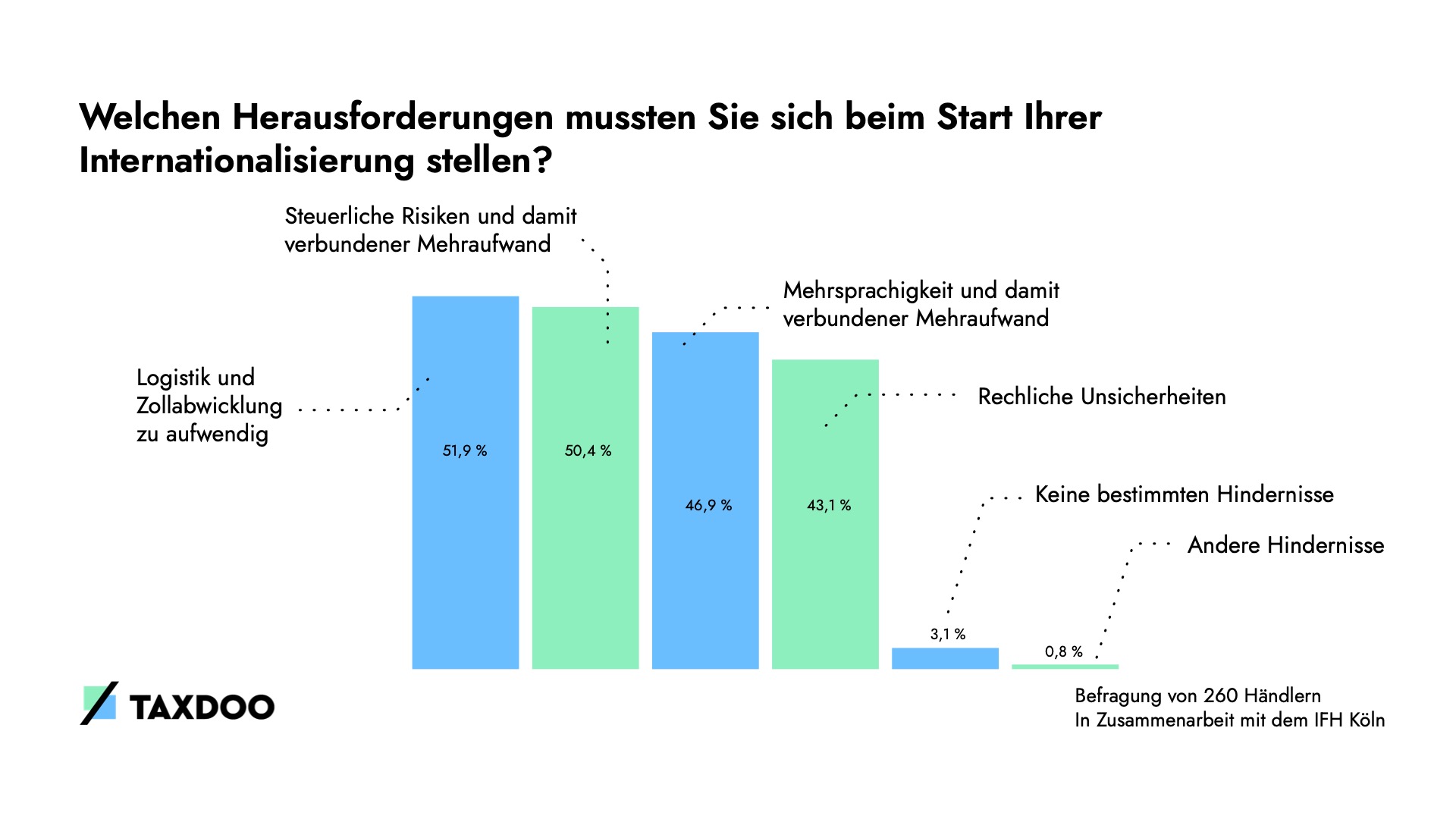

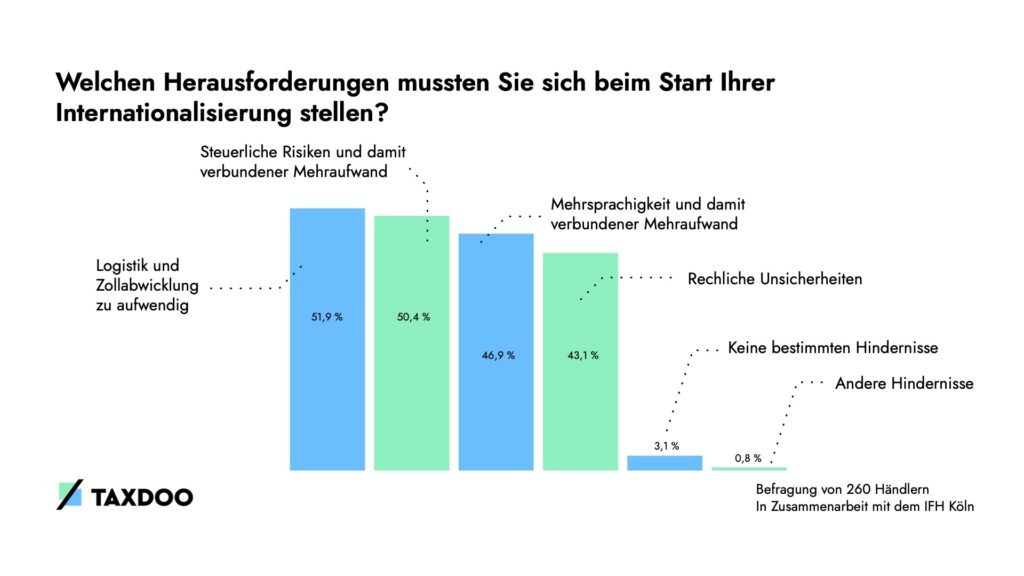

Mehr als die Hälfte der Onlinehändler sieht steuerliche Risiken und damit verbundenen Mehraufwand als Herausforderung für das Thema Internationalisierung

Die EU-weite Umsatzsteuerreform im Juli 2021 soll für Onlinehändler die Abwicklung ihrer international anfallenden Umsatzsteuer erleichtern. Doch hat sich das rückblickend gelohnt? Gut neun Monate nach der Reform ist klar: Die neuen Regularien waren zwar gut gemeint, bringen an manchen Stellen Erleichterung, wurden jedoch nicht konsequent bis zu Ende gedacht. Für viele Händler brachte die Reform Mehraufwand und zusätzliche Hürden mit sich. Zu diesem Ergebnis kommt eine kürzlich durchgeführte Händlerbefragung durch Taxdoo, dem Financial Operating System im E-Commerce, in Zusammenarbeit mit dem IFH Köln. Befragt wurden 260 Händler zum Thema “Internationalisierung und Einfluss von Regularien auf den E-Commerce”. Aus Sicht von Taxdoo hinkte die Reform bereits mit ihrem Inkrafttreten den Anforderungen des modernen E-Commerce hinterher.

Taxdoo-Studie deckt “Pain Points” der Händler beim Thema OSS auf

Rund 70 Prozent der Händler gaben dabei an, den Mehraufwand seit der Einführung der Umsatzsteuerreform mit dem sogenannten One-Stop-Shop (OSS) als zentralem Element als größer oder sogar erheblich größer zu empfinden. Lediglich 3,5 Prozent sagten, der Aufwand sei kleiner geworden.

Dr. Roger Gothmann, Co-CEO und Co-Founder von Taxdoo erklärt: “Die Umsatzsteuerreform ist inhaltlich unausgegoren und nicht auf dem Stand der aktuellen Technologien. Sie wurde in der Theorie auf dem Reißbrett entworfen, ohne sich die realen Gegebenheiten und potenziellen Hürden für die Händler genauer anzusehen. Aufgrund zahlreicher Ausnahmen und Sonderregelungen besteht nach wie vor ein hohes Risiko für falsche Steuerangaben. Gleichzeitig war es bis Dezember 2021 nicht möglich, die Umsatzsteuererklärungen beim zuständigen Bundeszentralamt für Steuern online einfach hochzuladen. Man musste vielmehr alle relevanten Umsatzdaten Zeile für Zeile per Hand eingeben. Darüber hinaus enthielt der OSS zahlreiche Bugs, die zu kryptischen Fehlermeldungen führten. Das sorgte und sorgt noch immer für sehr viel Verunsicherung bei den Händlern.”

Die Ergebnisse der Händlerbefragung bestätigen diese Aussage. Rund 81 Prozent der Händler, die ihre Steuerangelegenheiten bisher selbst erledigt haben, gaben an, künftig die Umsatzsteuerabwicklung einem Profi überlassen zu wollen. Dadurch reduzieren sich zwar Mehraufwand und Risiken, die Kosten steigen jedoch und dies geht am Ende entweder zu Lasten der Marge oder zu Lasten der Kunden.

Gothmann erklärt weiter: “Technologie und Automatisierung sind die Schlüssel zu einer wesentlich einfacheren Handhabung der neuen Vorschriften. Doch müssen dafür auch die technologischen Voraussetzungen bei den zuständigen Behörden, in diesem Falle das Bundeszentralamt für Steuern, gegeben sein.”

Regulatorische Hürden erschweren auch das Thema Internationalisierung

Nicht nur der zusätzliche Aufwand durch neue Regularien oder die dadurch steigenden Kosten machen es den Onlinehändlern schwer. Auch bei der Internationalisierung sorgen logistische und steuerliche Hürden für Unsicherheiten. So geben rund 50 % der Händler an, im Zuge von Internationalisierung und rechtskonformem Handeln beim Thema Steuern auf Hürden zu stoßen. Damit ist die Steuerabwicklung direkt nach der Logistik der größte Stolperstein beim Thema Internationalisierung.

Zusammenfassend lässt sich aus Sicht von Dr. Roger Gothmann feststellen, dass es noch viel weiteres Optimierungspotenzial beim Thema Umsatzsteuer gibt. Gothmann empfiehlt daher, künftig bei Gesetzesvorhaben von vornherein Technologie-Experten bei der Planung einzubeziehen, um so die Halbwertzeit von Gesetzen deutlich zu erhöhen.

Über Taxdoo Taxdoo ist das Financial Operating System für den E-Commerce. Taxdoo erleichtert es Onlinehändlern und Steuerberatern, internationale Umsatzsteuer und Finanzbuchhaltung abzuwickeln und Compliance-Anforderungen zu erfüllen. Taxdoo unterstützt mit seiner automatisierten Plattform eine mittlere vierstellige Zahl an Kunden. Im Dezember 2020 gewann das Unternehmen den TAXCELLENCE-Award 2020 als beste “Tax Technology Lösung”. Taxdoo hat seinen Hauptsitz in Hamburg und wird von den Investoren Accel, Tiger Global, Visionaries Club, 20VC und dem HTGF unterstützt. Weitere Informationen unter www.taxdoo.com.

Am 19.03.2019 fand unser Webinar zum Thema Amazon Business und Umsatzsteuer statt.

Ihr findet in diesem Blogpost die Aufzeichnung—live und unpluggged—des ca. 30minütigen Webinars—mit den folgenden Themen.

Systematik Umsatzsteuer-Compliance B2B-Handel

Besonderheiten B2B-Handel über Amazon-Business

Schwachstellen von Amazons Umsatzsteuer-Berechnungsservice

Auswirkungen der Umsatzsteuer-Reformen (Quick Fixes) im grenzüberschreitenden B2B-Handel zum 01.01.2020

Taxdoo: Automatisierte Umsatzsteuer im Online-Handel

Taxdoo bezieht automatisiert Daten aus Amazon, eBay und den gängigsten ERP- (z.B. Afterbuy, Billbee, plentymarkets, JTL oder Xentral) und Shop-Systemen (z.B. Shopify), bereitet diese umsatzsteuerlich auf, überführt sie in die Finanzbuchhaltung und kann auch automatisch Umsatzsteuer-Erklärungen im EU-Ausland abgeben.

Die Umsätze auf der B2B-Plattform Amazon Business steigen zunehmend.

Dieser für viele Online-Händler noch junge Vertriebskanal bietet Zugang zu einer neuen Zielgruppe, stellt jedoch komplexe Anforderungen an die Umsatzsteuer-Compliance.

Im Rahmen eines Webinars am 19.03.2019, welches wir live über Facebook streamenwerden, erklären wir Händlern und Steuerberatern die größten umsatzsteuerlichen Stolpersteine und Lösungsmöglichkeiten.

Amazon Business

Das Handelsblatt hat kürzlich berichtet, dass bereits 22 von 30 DAX-Konzernen Amazon Business als Einkaufsservice nutzen.

Bislang wird diese sogenannte Beschaffung bei den meisten Großkonzernen häufig noch über Großhändler, Rahmenverträge und FAX-Bestellungen abgewickelt.

Aber auch kleinere und mittlere Unternehmen verfügen oftmals über keine effizienten Bezugsquellen.

Online-Händler, die ihre Produkte auch über die B2B-Plattform von Amazon verkaufen wollen, kommen vielfach kaum umhin, die Berechnung der Umsatzsteuer dem sogenannten Umsatzsteuer-Berechnungsservice von Amazon überlassen.

Das ist nachvollziehbar. Amazon will auf Käuferseite eine breite Akzeptanz für diese noch recht junge Plattform schaffen und muss daher sicherstellen, dass die von einer Vielzahl von Händlern erstellten Rechnungen korrekt sind.

Bedeutet das, dass man sich beim Handel über Amazon Business keine Gedanken mehr über die Umsatzsteuer-Compliance machen muss?

Nein, im Gegenteil: Die umsatzsteuerlichen Anforderungen sind deutlich höher als beim reinen B2C-Handel über die Amazon-Marketplaces.

Das liegt auch daran, dass Amazons Umsatzsteuer-Berechnungsservice über ein paar Schwachstellen verfügt.

Agenda des Webinars

Systematik Umsatzsteuer-Compliance B2B-Handel

Besonderheiten B2B-Handel über Amazon-Business

Schwachstellen von Amazons Umsatzsteuer-Berechnungsservice

Auswirkungen der Umsatzsteuer-Reformen im grenzüberschreitenden B2B-Handel ab 2020

Anmeldung zum Webinar

Wir werden das Webinar am 19.03.2019 ab 10:30 Uhr live auf Facebook streamen, so dass wir nach jedem Themenblock auch Fragen beantworten können.

Die Dauer wird ungefähr 45 Minuten betragen—abhängig vom Umfang der Fragen.

Wer diesen Termin automatisch in seinen Kalender übernehmen möchte und von uns einen Reminder und Link zum Facebook-Event einen Tag vor Beginn des Webinars erhalten will, klickt einfach auf das folgende Bild, um sich zu registrieren.

Mit Taxdoo Umsatzsteuer-Pflichten im Online-Handel sicher automatisieren

Ihr wollt mehr über Umsatzsteuer und Online-Handel erfahren und Umsatzsteuer-Erklärungen im Ausland einfach und automatisch abgeben?

Klickt einfach hier und bucht eine Live-Demo, in der wir euch und/oder eurem Steuerberater per Bildschirmübertragung persönlich die Vorteile unserer automatisierten Umsatzsteuer-Compliance erklären.

Viele Amazon Pan EU und CEE Händler werden aktuell mit drohenden Steuerstrafverfahren in Polen konfrontiert.Das betrifft selbst Händler, die regelmäßig ihre Umsatzsteuer in Polen erklärt und gezahlt haben.Wie kann das sein?

Amazon Pan EU und CEE: immer Steuerpflicht in Polen

Da im Rahmen von Amazon CEE und Amazon Pan EU auch immer Amazon-Warenlager in Polen verwendet werden, sind Amazon-Händler in Polen steuerpflichtig, sobald Amazon erstmalig Ware dorthin verbracht hat.

Dieser Tatsache sind sich die meisten mittlerweile bewusst, aber …

Steuerpflicht in Polen: Die Verwendung der Amazon-Lager in Polen führt zu umfangreichen Steuerpflichten dort.

Die große Herausforderung für alle CEE und Pan EU Amazon-Händler ist seit dem 01.01.2018 die verpflichtende Abgabe eines Standard Audit File for Tax (SAF-T).

Was ist ein SAF-T?

SAF-T: Erweiterte Steuerpflichten seit Anfang 2018 in Polen

Das SAF-T—in Polen auch JPK genannt—soll zukünftig die klassische Umsatzsteuer-Voranmeldung ersetzen und ist spätestens seit dem 01.01.2018 von allen in Polen steuerpflichtigen Online-Händlern monatlich abzugeben.

Was macht das Ganze so kompliziert?

Das SAF-T kann nur elektronisch als xml-Datei übermittelt werden.

Im Gegensatz zur klassischen Umsatzsteuer-Voranmeldungen, in welcher Daten immer hoch verdichtet sind, verlangt das SAF-T-Format die Meldung auf der Basis einzelner Transaktionen—inklusive zahlreicher Zusatzinformationen wie z.B. den Empfängerdaten.

Offizielles Beispiel eines SAF-T: Die monatliche Abgabe eines SAF-T ist in Polen seit 2018 für alle Online-Händler verpflichtend.

Zahlreichen Amazon-Händlern und einigen Umsatzsteuer-Dienstleistern war diese Tatsache bislang nicht bewusst.

Die Finanzbehörden in Polen beginnen nun, die Nicht-Abgabe des SAF-T zu sanktionieren—und das recht drakonisch.

Das kann dramatische Folgen haben, wie der folgende anonymisierte Fall eines Amazon-Händlers verdeutlicht.

Strafverfahren in Polen: Erfahrungsbericht eines Amazon-Händlers

Das zuständige Finanzamt in Polen greift seit einiger Zeit Fälle auf, in denen bislang lediglich Umsatzsteuer-Voranmeldungen aber kein SAF-T abgegeben wurde.

Das Vorgehensweise ist dabei regelmäßig wie folgt. Dem Händler wird ein Strafverfahren angedroht. Dieses kann er nur abwenden, wenn er eine Erklärung unterzeichnet, dass er eine Strafzahlung akzeptiert und erklärt, die Abgabe der SAF-T nachzuholen sowie laufend zu gewährleisten.

Die Strafzahlung beträgt in dem folgenden Fall 4.200 PLN (umgerechnet ca. 1.000 Euro).

E-Mail des Finanzamtes Warschau-Mitte: Androhung eines Strafverfahrens durch die polnische Finanzverwaltung aufgrund der fehlenden Abgabe des SAF-T seit Januar 2018.

Dazu muss es nicht kommen. Die Erstellung des SAF-T anhand der Informationen, welche Amazon regelmäßig liefert, sollte kein Problem darstellen.

Fazit

Der vorliegende Fall zeigt, dass die unzureichende Erfüllung von formalen Steuerpflichten in einigen EU-Staaten kein Kavaliersdelikt ist. Die Strafen sind teilweise drakonisch und kommen häufig ohne vorherige Androhung daher.

Vorsätze wie z.B.: “Wir fangen erstmal im Ausland an und kümmern uns später um die Steuern!” oder “So eine Meldung im Ausland kann doch jeder!” können schnell teuer werden und im worst case mit einem Strafverfahren enden.

Taxdoo: Automatisierte Erstellung des SAF-T und noch viel mehr

Taxdoo bezieht automatisiert Daten aus Amazon, eBay und den gängigsten ERP- (z.B. Afterbuy, Billbee, plentymarkets oder JTL) und Shop-Systemen (z.B. Shopify), bereitet sie umsatzsteuerlich auf, überführt sie in die Finanzbuchhaltung und kann sie auch im Ausland melden.

Die automatisierten Meldungen im EU-Ausland, z.B. in Polen, sind neben einem Grundpreis für die Datenaufbereitung bereits ab 66 Euro pro Monat und pro Staat (inkl. SAF-T) möglich.

Klickt einfach hier oder auf den Button unten und bucht eine Live-Demo, in der wir euch und/oder eurem Steuerberater per Bildschirmübertragung persönlich die Vorteile unserer automatisierten Umsatzsteuer-Compliance erklären.

In diesem Blogpost wollen wir kurz und knapp auf ein umsatzsteuerliches Risiko hinweisen, das viele Online-Händler sehr häufig unbewusst eingehen: den Lieferschwellenverzicht in Polen.

Dieses Risiko tritt auf, sobald Warenlager von Amazon in Polen verwendet werden—im Rahmen der beiden Amazon-Programme: CEE (Polen und Tschechien) und Pan EU.

Was ist der Hintergrund?

Die Ware liegt in Polen und wird verkauft—welcher Steuersatz greift?

Sobald im Rahmen von CEE oder Pan EU die Ware in Polen gelagert und anschließend verkauft wird, stellt sich die Frage: Wo muss diese Lieferung mit welchem Steuersatz gemeldet werden?

Grenzüberschreitende B2B-Lieferungen oder B2C-Lieferungen in das Drittland (z.B. Schweiz) sind immer im Ursprungsland, also z.B. in Polen, als steuerfreie innergemeinschaftliche bzw. Ausfuhr-Lieferungen anzumelden.

Was ist jedoch mit B2C-Lieferungen in andere EU-Staaten, z.B. nach Deutschland?

Fulfillment-Center in Polen: Lieferungen an Endverbraucher (B2C) werden im Bestimmungsland versteuert, wenn die Lieferschwelle überschritten oder ein Verzicht erklärt wurde.

Bei grenzenüberschreitenden B2C-Lieferungen in der EU hängt es davon ab, ob die Lieferschwelle des Bestimmungslandes überschritten oder darauf verzichtet wurde.

Für Amazon-Händler mit Sitz in Deutschland ist ein Lieferschwellenverzicht für Deutschland in den meisten Fällen sinnvoll.

Warum?

Kunden mit Sitz in Deutschland erhalten eine Rechnung mit ausgewiesener deutscher Umsatzsteuer.

Der Standardsteuersatz in Deutschland ist um vier Prozentpunkte niedriger als in Polen (19 Prozent versus 23 Prozent).

In Deutschland werden bereits regelmäßig Umsatzsteuer-Erklärungen abgegeben, so dass keine zusätzlichen Compliance-Kosten entstehen.

Wo ist nun aber das Problem? Wo ist das Risiko?

Einfach Versteuerung im Bestimmungsland?

Sehr viele Amazon-Händler, welche am CEE oder Pan EU Programm teilnehmen, versteuern ihre Lieferungen aus Polen nach Deutschland oftmals unmittelbar in Deutschland.

Ist das zulässig?

Nein!

Der Lieferschwellenverzicht für ein Bestimmungsland muss immer im Ursprungsland erklärt werden.

Grundsätzlich kann man in vielen EU-Staaten konkludent auf die Lieferschwellen anderer EU-Staaten verzichten. Konkludent bedeutet in diesem Fall, dass man die Umsatzsteuer für Lieferungen aus Polen nach Deutschland einfach in Deutschland erklärt und Rechnungen mit ausgewiesener deutscher Umsatzsteuer schreibt. Mit diesem Verhalten drückt man aus, dass man auf die deutsche Lieferschwelle verzichtet.

Das Verfahrensrecht in Polen lässt das jedoch nicht zu.

Lieferschwellenverzicht in Polen

In Polen muss der Lieferschwellenverzicht, z.B. für Deutschland, immer über das sogenannte VAT-21-Formular erklärt werden.

Greift der Verzicht dann unmittelbar?

Nein!

Nach Eingang der Verzichtserklärung beim zuständigen Finanzamt in Warschau greift eine 30-tägige Sperrfrist. Erst mit Ablauf dieser Sperrfrist wurde korrekt auf die im Formular genannten Lieferschwellen, z.B. Deutschland, verzichtet.

Lieferschwellenverzicht mittels VAT-21: In Polen ist der Verzicht auf die Anwendung der Lieferschwellen anderer Staaten, z.B. Deutschland, immer formal zu erklären.

Wichtig: Das bedeutet, dass ein rückwirkender Lieferschwellenverzicht, z.B. für Lieferungen nach Deutschland, nicht möglich ist.

Amazon-Händler, welche ihre Waren schon seit Monaten oder Jahren in Polen lagern, werden die Lieferungen aus diesen Lagern an Endverbraucher in anderen EU-Staaten bis zum Überschreiten der Lieferschwellen der jeweiligen EU-Staaten, z.B. Deutschland, oftmals in Polen versteuern müssen.

Fazit

Das Umsatzsteuerrecht in den EU-Staaten ist harmonisiert—das Verfahrensrecht leider nicht.

Das kann im beschriebenen Fall im worst case zu einer Doppelbesteuerung in Polen und Deutschland führen.

Aus diesem Grund ist es wichtig, die Verwendung ausländischer Amazon-Lager von Beginn an mit dem Steuerberater zu planen.

Ein rückwirkender Lieferschwellenverzicht ist in Polen regelmäßig nicht möglich.

Bei vielen CEE und Pan EU Händlern schlummern somit erhebliche steuerliche Risiken. Diese können über die Jahre zu hohen Nachforderungen der Finanzbehörden anwachsen.

Automatisierte Finanzbuchhaltung und Meldungen im EU-Ausland für Online-Händler

Taxdoo bezieht automatisiert Daten aus Amazon, eBay und den gängigsten ERP- (z.B. Afterbuy, Billbee, plentymarkets oder JTL) und Shop-Systemen (z.B. Shopify), bereitet sie umsatzsteuerlich auf, überführt sie in die Finanzbuchhaltung und kann sie auch im Ausland melden.

Als das EU-weite Umsatzsteuerrecht vor 25 Jahren eingeführt wurde, war an einen Online-Handel, wie er im Jahr 2018 stattfindet, in keiner Weise zu denken.

Das Umsatzsteuerrecht in seiner jetzigen Form ist daher mittlerweile an seine Belastungsgrenze und darüber hinaus gekommen.

Bis zu eine Milliarde Euro hinterzogene Umsatzsteuer in Deutschland pro Jahr durch Online-Händler aus dem Drittland und

ein grenzüberschreitender Online-Handel in der EU, dessen größte bürokratische Hürde selbst nach Bekunden der EU-Kommission das aktuelle Umsatzsteuerrecht ist,

zeigen, dass die angedachten und grundlegenden Reformen in diesem Bereich dringend benötigt werden.

Wie geht es mit diesen Reformen weiter?

Taxdoo nahm kürzlich an der Umsatzsteuer-Fachtagung 2018 teil. Umsatzsteuer-Entscheider aus der Beratung, der Finanzverwaltung und der Judikative gaben dabei auch Einblicke hinter die Kulissen der großen Reformen.

Im Folgenden fassen wir die wichtigsten Erkenntnisse aus der Perspektive des Online-Handel zusammen.

Haftung von Amazon und Co. für nicht gezahlte Umsatzsteuer

Bis zu eine Milliarde Euro hinterzogene Umsatzsteuer durch Händler aus Drittstaaten auf Amazon, eBay und Co. pro Jahr erfordern zwingend Handlungsbedarf.

Die Politik hat reagiert und durch das Bundesfinanzministerium einen Gesetzesentwurf erarbeiten lassen, der bereits ab dem nächsten Jahr greifen soll.

Demnach sollen die Marktplätze unter gewissen Umständen für nicht gezahlte Umsatzsteuern haften.

In diesem Blogpost erklären wir die Einzelheiten und Hintergründe.

Aktuell gerät der Gesetzesentwurf jedoch zunehmend in die Kritik.

Kritik: Papierflut

Die Marktplätze werden unter anderem dann nicht für die nicht gezahlte Umsatzsteuer eines Händlers haften, wenn ihnen eine Bescheinigung vorliegt, dass der Händler in Deutschland steuerlich registriert ist.

Der Händler muss dafür einen Antrag bei seinem Finanzamt stellen. Das Finanzamt muss diese Bescheinigung auf Antrag des Händlers ausstellen.

Das genaue Prozedere wird im neuen § 22f UStG geregelt. Das Finanzamt übermittelt demnach diese Information weiter an das Bundeszentralamt für Steuern (BZSt). Das BZSt stellt diese Information über eine elektronische Schnittstelle den Marktplätzen zum Abruf zur Verfügung.

Zukunftsmusik: Ein elektronischer Austausch zwischen Marktplätzen und der Finanzverwaltung ist lediglich geplant. Das erforderliche IT-Verfahren dürfte noch Jahre bis zur Fertigstellung benötigen.

Das klingt auf den ersten Blick gut. Allerdings soll das Gesetz ab dem kommenden Jahr greifen. Bis dahin wird die Finanzverwaltung das elektronische Verfahren nicht entwickelt haben.

Insofern wird der Händler seine Bescheinigung zunächst in Papierform erhalten und diese selbst an die Markplätze übermitteln.

Die Probleme sind absehbar. Bescheinigungen,

welche nicht bei den Marktplätzen ankommen,

falsch zugeordnet werden oder

auf Seiten der Marktplätze wieder aufwändig digitalisiert werden müssen,

dürften nur ein Teil der Herausforderungen dieser fehleranfälligen Zwischenlösung sein.

Kritik: Finanzverwaltung versus Digitalisierung

Letztendlich zielt das Gesetz im Wesentlichen darauf ab, Online-Händlern aus der Volksrepublik China (VR China) habhaft zu werden.

Aufgrund fehlender Amtshilfeabkommen mit der VR China war es den Steuerstrafbehörden in Deutschland bis auf wenige Ausnahmen bislang weitgehend unmöglich, Täter sowie Waren- und Geldströme zu erfassen.

Das Gesetz wird daran zunächst nichts ändern. Damit die Haftung des Marktplatzes eintritt, muss die Steuer festgesetzt werden.

Die Finanzbehörden—im Fall von Online-Händlern aus der VR China ist das Finanzamt Berlin Neukölln zuständig — müssten dafür systematisch Daten der Marktplätze auswerten und Steuerbescheide erlassen.

Der Finanzverwaltung fehlt jedoch zunehmend qualifiziertes Personal. Die Ausbildung der Finanzbeamten hat sich seit vielen Jahrzehnten nicht grundlegend geändert. Das Auswendiglernen von Gesetzen und Erlassen steht noch immer im Vordergrund.

Im Jahr 2018 bietet z.B. die Bundesfinanzakademie lediglich ein kurzes Seminar zum Thema Online-Handel mittels Web-Shop an. Der Marktplatzhandel—verantwortlich für 70 Prozent des gesamten Online-Handels—wird größtenteils ausgeblendet. Auch sonst spricht die Inhaltsbeschreibung leider für sich.

Ein systematisches Aufdecken entsprechender Betrugsfälle im Online-Handel durch die Finanzverwaltung ist daher kurz- und mittelfristig nicht zu erwarten.

Kritik: Verfassungsrechtliche Bedenken

Ein durch Prof. Dr. Hufeld (Lehrstuhl für Öffentliches Recht und Steuerrecht der Helmut-Schmidt-Universität Hamburg) erstelltes Gutachten kommt zu dem Schluss, dass das Gesetz gegen verfassungsgemäße Grundsätze des Verfahrensrechts verstößt.

Demnach darf ein Dritter nur haften, wenn er dem Steuersünder sachlich nahe steht oder für ihn Verantwortung trägt. Marktplätze sind nach Ansicht von Herrn Prof. Hufeld aber eher mit Dienstleistern wie der Post vergleichbar und leisten daher lediglich einen neutralen Beitrag.

Zudem werden die Marktplätze gezwungen, ohne finanziellen Ausgleich hoheitliche Aufgaben zu übernehmen, indem sie Steuersünder sanktionieren müssen, um nicht zu haften.

One-Stop-Shop und konsequentes Bestimmungslandprinzip ab 2021?

Ende 2017 haben wir bereits über die bislang größten geplanten Reformen des Umsatzsteuerrechts auf EU-Ebene berichtet.

Der Kern dieser Reformen ist die konsequente Umsetzung des Bestimmungslandprinzips.

Lieferungen und Dienstleistungen sollen dann einheitlich immer dort besteuert werden, wo der Verbrauch stattfindet.

Das ist volkswirtschaftlich sinnvoll, verhindert es doch einen Wettbewerb um die niedrigsten Steuersätze in der EU.

Lieferungen an Endverbraucher wären demnach ab 2021 immer im Bestimmungsland zu besteuern und können ohne viel Aufwand mittels One-Stop-Shop für alle EU-Staaten im Sitzstaat des Unternehmers gemeldet werden.

Lieferschwellen in ihrer jetzigen Form gäbe es demnach nicht mehr.

Status Quo: Bislang müssen grenzüberschreitende Lieferungen an Endverbraucher erst ab Überschreiten der jeweiligen Lieferschwelle (35.000 oder 100.000 Euro) im Bestimmungsland versteuert werden. Ab 2021 könnte das praktisch unmittelbar der Fall sein.

Was auf den ersten Blick wie eine Vereinfachung aussieht, kann auf den zweiten Blick das Problem des Umsatzsteuerbetrugs nochmals verschärfen.

So wäre es möglich, Lieferungen über den OSS in einem Staat zu melden, der einen möglichst niedrigen Steuersatz hat, obwohl die Ware in einen Staat mit einem relativ hohen Steuersatz verkauft wurde. (Exkurs: Bestandteil der Reformen ist auch, dass die Mitgliedstaaten die ermäßigten Steuersätze weitgehend autonom festsetzen dürfen.) Der Staat, welchem die Umsatzsteuer fälschlicherweise zugerechnet wurde, hätte kaum einen Anreiz, das tatsächliche Gelangen der Ware in sein Territorium zu prüfen.

Werden diese Herausforderungen die wichtigen Reformen möglicherweise ausbremsen?

Die Antwort auf diese Frage ist schwierig.

Es stimmt allerdings nicht sehr zuversichtlich, dass die EU-Staaten es nicht schaffen, selbst kleine vorgelagerte Reformvorhaben—die sogenannten Quick-Fixes—wie geplant umzusetzen.

Die Vor-Reformen: Quick-Fixes

Noch vor den großen Reformen ab 2021, wollten sich die EU-Staaten auf vier sogenannte Quick-Fixes einigen.

Diese sollten einige aktuelle Probleme im grenzüberschreitenden Umsatzsteuerrecht bereits ab 2019 lösen.

Den für den Bereich Online-Handel wichtigsten Quick-Fix, die zwingend erforderliche Dokumentation von USt-IdNummern, haben wir in unserem letzten Webinar erörtert. Eine Aufzeichnung des Webinars gibt es hier.

Letztendlich konnten sich die Mitgliedstaaten nicht auf eine Umsetzung der Quick-Fixes zum 01.01.2019 einigen.

Eine Verschiebung auf den 01.01.2020 ist aktuell sehr wahrscheinlich—zusätzlich noch in abgeschwächter Form.

Fazit

Die Haftung der Marktplätze ist mit Sicherheit kein Allheilmittel. Sie würde das Problem der Steuerhinterziehung unseres Erachtens jedoch signifikant reduzieren.

Die verfassungsrechtlichen Bedenken sind auf den ersten Blick nachvollziehbar. Will der Staat in diesem Fall die strukturellen Mängel in der Finanzverwaltung auf einzelne Wirtschaftsakteure—in diesem Fall Amazon, eBay und Co.—abwälzen?

Die kommenden Wochen werden es zeigen. Dazu sind Gesetzgebungsverfahren da.

Darüber hinaus zeigen die Diskussionen um die großen Reformen ab 2021, dass nicht nur der Bau von Opernhäusern und Flughäfen unsere modernen und komplexen Gesellschaften überfordert.

Selbst die sogenannten Mini-Reformen bzw. Quick-Fixes, welche für das kommende Jahr geplant waren, werden verschoben und vermutlich abgeschwächt.

Das verheißt leider nichts Gutes.

Taxdoo

Taxdoo ist die erste cloudbasierte Umsatzsteuer-Logik für den Online-Handel. Daten können aus Marktplätzen, ERP- und Shop-Systemen automatisiert ausgelesen, im EU-Ausland gemeldet und an den heimischen Steuerberater als DATEV-Export übermittelt werden.

Klickt einfach hier und bucht eine Live-Demo, in der wir euch und/oder eurem Steuerberater per Bildschirmübertragung persönlich die Vorteile unserer automatisierten Umsatzsteuer-Compliance erklären.