Fasse den Artikel im Bullet-Stil zusammen.

Inhaltsverzeichnis

Wie ihr fünfstellige (oder mehr) Nachzahlungen vermeidet und eure Marge rettet!

Von Dr. Roger Gothmann

Der One-Stop-Shop (OSS) ist die vielleicht wichtigste Umsatzsteuer-Erleichterung für Onlinehändler in der EU seit Jahren. Trotzdem wird er von manchen Steuerberatern und Betriebsprüfern so falsch angewandt, dass Händler am Ende doppelt zahlen und in der Existenz bedroht sind. Hier ist der OSS-Leitfaden, damit ihr am Ende nicht einen fünf- (oder mehr)stelligen Betrag nachzahlen müsst.

Warum ein fundiertes OSS-Verständnis für Händler kein Bonus, sondern Überlebensstrategie ist

Der EU-E-Commerce funktioniert, weil Händler seit über vier Jahren zum Großteil ohne nationale Steuerregistrierungen verkaufen können. Genau dafür wurde der One-Stop-Shop geschaffen:

● Ein Portal statt 27 nationale Steuerregistrierungen

● Eine Umsatzsteuer-Meldung pro statt 27 lokale Voranmeldungen

● Eine Zahlung für alle EU-Länder

● Kein Lieferschwellenwirrwarr mehr (mit einer kleinen Ausnahme)

Ohne OSS säßen Händler wieder im alten EU-Dschungel aus unterschiedlichen Anforderungen an die Registrierungen und einer Vielzahl von Fristen. Der OSS ist für den grenzüberschreitenden Handel das, was „Prime“ für die Bestelllogistik war: Der Gamechanger.

Welche Transaktionen man über OSS melden kann – und welche NICHT

Ein häufiger Irrtum (und ein guter Test, wenn Ihr einen E-Commerce-Steuerberater sucht):

Über OSS meldefähig sind:

● Grenzüberschreitende B2C-Lieferungen innerhalb der EU (von einem EU-Staat in einen anderen EU-Staat – egal wie diese beiden EU-Staaten heißen)

● Auf digitalem Wege erbrachte Dienstleistungen (z.B. ebooks, Streaming, Apps), soweit sie direkt an einen Endverbraucher erbracht werden und nicht über eine Plattform, denn sonst meldet die Plattform die Umsätze selbst (für euch) über den OSS.

● Bestimmte Plattformumsätze (Lieferkettenfiktion), wenn der Marktplatz als „Lieferer“ gilt (EU-Regel, Stichwort: „fingierter Lieferer“). Dann meldet auch hier der Marktplatz die Umsätze über den OSS.

Nicht meldefähig über OSS sind:

● B2B-Umsätze

● Warenbewegungen, z. B. Fulfillment im und ins Ausland (Lagerung in IT, ES, PL…)

● Der Großteil aller grenzüberschreitenden Dropshipping-Umsätze

● Verkäufe aus einem ausländischen (Amazon-)Lager innerhalb desselben Staates.

Kurz: Der OSS ist eine Vereinfachung – aber kein Alleskönner und häufig leider noch missverstanden. Und genau hier beginnt unser Drama.

Wenn der Finanzbeamte und der Steuerberater OSS NICHT verstehen und der Händler die Zeche zahlt: fünfstellig (oder mehr)

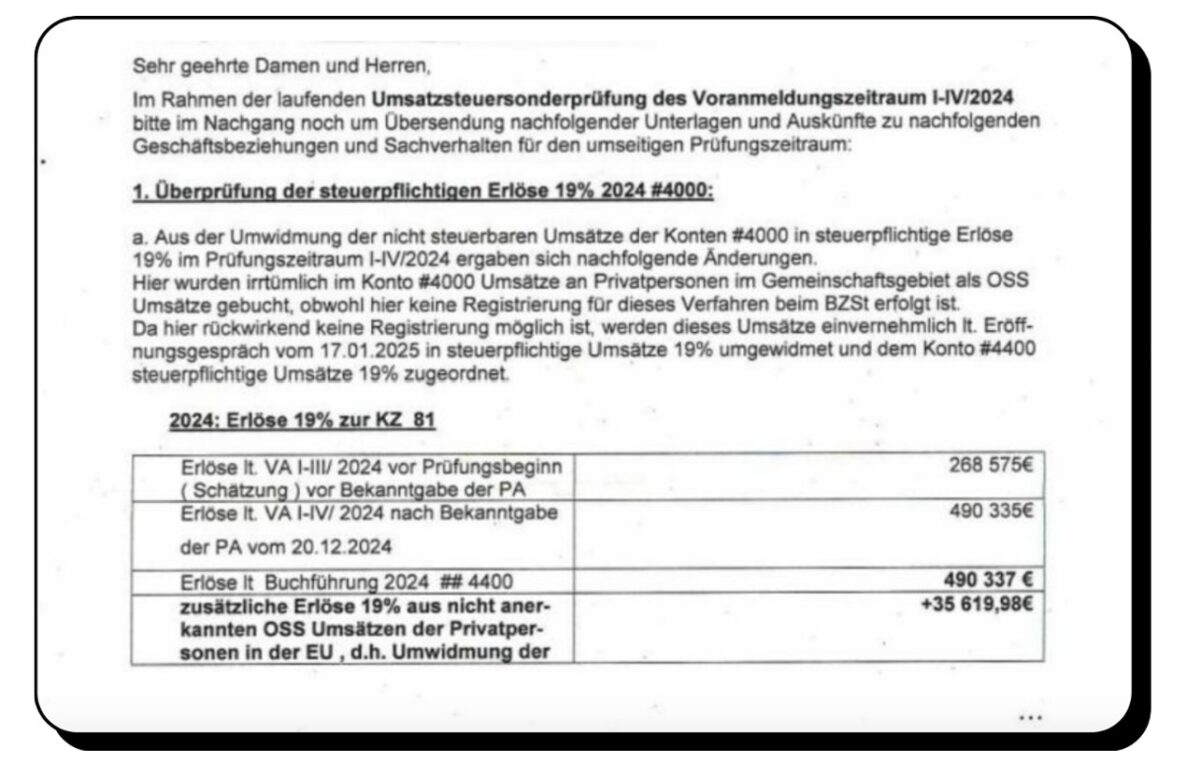

Es passiert häufiger, als man denkt und der folgende Fall – eine echte Umsatzsteuer-Sonderprüfung – führt es uns vor Augen.

Umsatzsteuerwissen verbunden mit den E-Commerce-Spezifika, ist leider immer noch eine Art Geheimwissen. Das gilt sowohl für Steuerkanzleien in der Breite als auch für das Finanzamt.

Hinweis: Im Gegensatz zu den klassischen Branchen und den damit verbundenen Experten aufseiten der Finanzverwaltung kennt das Finanzamt die Branche E-Commerce offiziell nicht, sodass es auch keine spezialisierten Finanzbeamten dafür gibt.

Wenn dann zwei Nicht-Experten aufeinander treffen – hier Steuerberater und Betriebsprüfer – wird es für den Onlinehändler teuer. Im folgenden Fall sogar fünfstellig.

Der Fall: Umsatzsteuer-Sonderprüfer verlangt deutsche Umsatzsteuer für alle OSS-Umsätze … und der Nicht-E-Commerce-Steuerberater kippt schon im Eröffnungsgespräch um

Nachversteuerung aller ausländischen Umsätze in Deutschland!

Begründung: „Es gab keine Registrierung für den OSS“.

Das ist fachlich falsch. Das sagt euch mit Sicherheit schon euer Bauch. Dem könnt ihr hier vertrauen.

Bei grenzüberschreitenden B2C-Verkäufen innerhalb der EU (= innergemeinschaftliche Fernverkäufe) bestimmt grundsätzlich das Zielland die Besteuerung gemäß § 3c Abs. 1 UStG .

Der OSS (§ 18j UStG ) ist dafür gemacht, diese ausländische Umsatzsteuer zentral zu melden und zu zahlen. Nicht mehr und nicht weniger.

OSS-Umsätze daher einfach “umzuwidmen” ist rechtlich nicht möglich. Das “Umwidmen” der OSS-Umsätze in deutsche Umsätze entbehrt jeglicher Rechtsgrundlage. Den § 3c Abs. 1 UStG kann selbst ein Betriebsprüfer bzw. Umsatzsteuer-Sonderprüfer nicht einfach umdrehen.

Ausnahme: Eure grenzüberschreitenden Verkäufe an Endverbraucher in der EU liegen im Kalenderjahr unter 10.000 Euro (für alle EU-Staaten).

Fazit: Der Prüfer verlangt damit faktisch eine doppelte Besteuerung: in Deutschland und im EU-Ausland, denn der § 3c Abs. 1 bleibt bestehen, und damit der Steueranspruch der anderen EU-Staaten. So viel Marge machen die wenigsten Händler, um doppelt Umsatzsteuer pro Verkauf zahlen zu können.

Realität: Der Händler wäre blöd, das zu akzeptieren. Sein Steuerberater hat sich dennoch auf diesen Deal eingelassen, weil er und der Finanzbeamte es nicht besser wussten. Hier kann zumindest sehr wahrscheinlich ein Haftungsfall für den Steuerberater vorliegen. Der Händler müsste dann nicht auf dem fünfstelligen Betrag der Nachzahlung sitzen bleiben. Diesen übernimmt die Vermögensschadenhaftpflicht des Steuerberaters wegen Falschberatung.

Die Realität in der Realität: Leider wird der Händler diese Falschberatung sehr wahrscheinlich nicht erkennen und die knapp 40.000 Euro aus eigener Tasche zahlen.

Wie wäre es eigentlich richtig gelaufen?

Dass man die OSS-Umsätze im EU-Ausland (nach)melden muss, haben wir rausgearbeitet … weil § 3c Abs. 1 UStG nicht einfach “umgewidmet” werden darf (Ja, jetzt haben wir es oft genug erwähnt!)

Nachmelden! Aber wie?

Extra: Der große Irrtum über nachträgliche OSS-Meldungen

Viele glauben – inklusive nicht spezialisierter Steuerberater – dass man über das BZSt-Portal (BOP) einfach unbegrenzt alte OSS-Quartale nachmelden kann.

Das ist falsch.

Das BZSt begrenzt nachträgliche Meldungen eindeutig:

In einer Sache hatte der Umsatzsteuer-Sonderprüfer recht: Eine nachträgliche Registrierung für den OSS ist nicht so einfach möglich.

Der Besteuerungszeitraum im OSS (= Meldezeitraum) ist das Kalenderquartal. Wenn ihr innerhalb eines Quartals die OSS-Schwelle von 10.000 Euro (netto) reißt, habt ihr bis zum 10. des Folgemonats Zeit, euch für den OSS zu registrieren und dann ab diesem Quartal eure OSS-Umsätze über das BOP-Portal zu melden.

Verpasst ihr diese Frist, müsst ihr theoretisch die OSS-Umsätze für dieses Quartal über lokale Registrierungen im Ausland melden – im Zweifel in allen 27 EU-Staaten. Das kann sehr teuer und aufwändig werden.

Mehr dazu im zweiten Teil unserer dreiteiligen OSS-Reihe für Wortfilter.

Fazit: Wer den OSS richtig kennt und einen E-Commerce-Steuerberater hat, setzt seine Marge nicht aufs Spiel

Der OSS ist kein bürokratischer Krampf. Er kann ein Wachstumsinstrument und Wettbewerbsvorteil bei der Internationalisierung sein.

Doch er ist auch ein System, das ernst genommen werden muss und dessen Fehler nicht durch „mal schnell was nachmelden“ gelöst werden.

Onlinehändler tragen letztendlich die Verantwortung, sich mit dem Thema auseinanderzusetzen und sich eine E-Commerce-Steuerkanzlei zu suchen – nicht die Wald-und-Wiesen-Kanzlei, die im Wesentlichen den Heizungsbauer, die Apotheke und den Kiosk um die Ecke betreut und glaubt, E-Commerce mal so schnell nebenher zu machen.

Aber Steuerberater und Betriebsprüfer tragen genauso Verantwortung. Wer entsprechende Mandate betreut bzw. diese im Auftrag des Staates prüft, ist verpflichtet, sich tief in die rechtliche Materie eingraben, denn andernfalls stehen unverschuldet Existenzen auf dem Spiel, wenn man einfach mal Umsätze “umwidmet”.

Über den Autor:

Dr. Roger Gothmann ist ein ehemaliger Betriebsprüfer und hat bis 2010 für das Bundeszentralamt für Steuern im Bereich internationale Umsatzsteuer gearbeitet. Seit 2016 ist er Geschäftsführer und Gründer von Taxdoo . Taxdoo begann 2016 mit der Umsatzsteuer-Deklaration grenzüberschreitender Transaktionen im E-Commerce und fokussiert sich mittlerweile voll auf die eigene KI-basierte Buchhaltungsplattform, die eine vollständige Buchhaltung für E-Commerce-Unternehmen und deren Steuerberater in Echtzeit bietet – inklusive tagesaktueller BWA.

{kind=link}