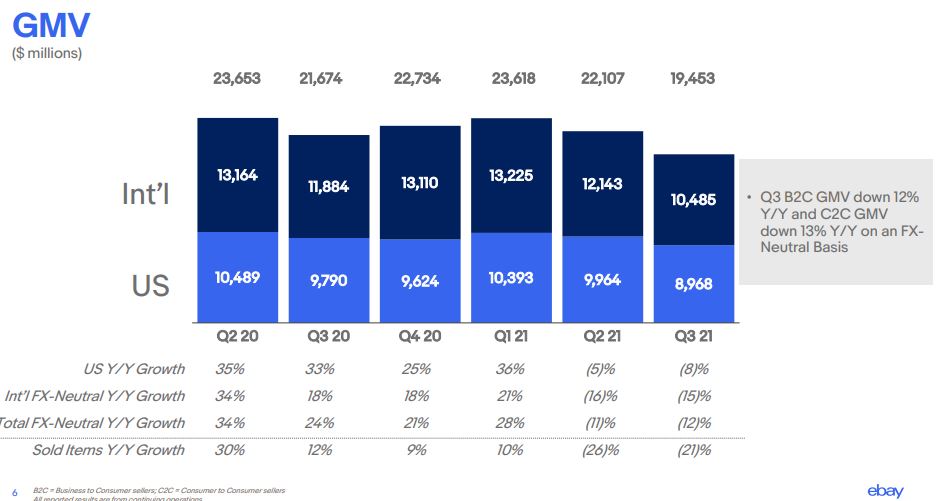

Bereits zum zweiten Mal in Folge verliert der Marktplatz pro Quartal Kunden und GMV. Dabei hilft auch nicht, dass das Management bereits im Vorquartal diese Entwicklung angekündigt hat. Unterm Strick wurden weniger Artikel verkauft und über die Plattform weniger Umsatz (GMV) für die Händler realisiert. Vor allem international verliert die Plattform viel.

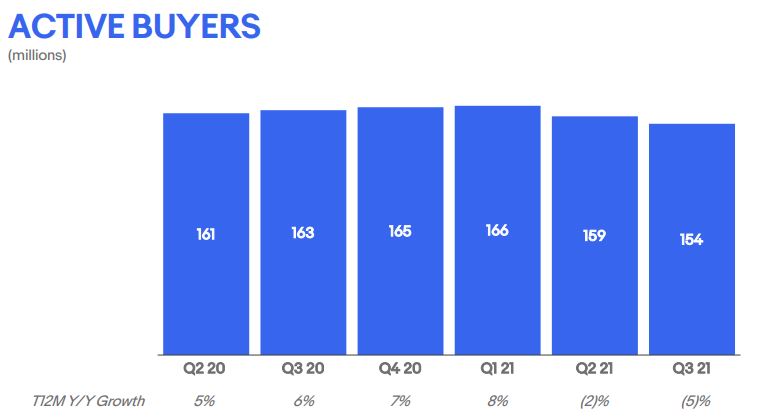

Die Zahl der aktiven Käufer ist um 5 % auf 154 Millionen gesungen. Vor einem Jahr waren es noch 163 Millionen. Während im Q1/2020 ein 30 %iges Wachstum der gehandelten Artikel gefeiert wurde, reduzierte sich diese Zahl im Q2 um 26 und nun nochmals um 21 %. Besser sah es auch nicht bei den Umsätzen aus, welche die Verkäufer generierten. Das GMV ging um 12 % auf 19,45 Mrd. US$ zurück . Um einmal die Dimension aufzuzeigen: Über 40 Mrd. US$ GMV vermeldete Alibaba vergangenes Jahr zu seinem ›Double Eleven‹-Event.

Aber, und das ist wichtig: Der Reibach von eBay legte zu. Was bedeutet das nun? Trotz, dass es keine Gebührenerhöhung gab, verdient das Unternehmen mehr. Wir können also eine verdeckte Preiserhöhung bei den Verkaufsprovisionen feststellen. Die Aktionäre feiern es und die Händler könnten kotzen: 2,4 Mrd US§ sind an Dividenden und Aktienrückkäufen ausgegeben worden. Geld, welches besser in die Entwicklung der Plattform oder für einen Stop des Kunden- und GMV-Schwunds hätte angelegt werden sollen.

Die Zahlen könnt ihr euch auch hier anschauen: https://investors.ebayinc.com/overview/default.aspx

So, und was ist sonst noch wichtig?

Klar ist, dass wir die Corona-Peak-Zone verlassen, also sind in einem gewissen Maße reduzierte Wachstumsraten zu erwarten. Wie akzeptabel sie nun sind, können wir erst bewerten, wenn wir die Marktbegleiterberichte in etwa kennen. Amazon als Messlatte wird ja auch rasch nachgeliefert werden.

Dann haben wir den Umstand zu bewerten, wieso bei sinkender Käuferzahl und sinkendem GMV der Ertrag wächst. Zwei Ereignisse spielen hier eine Rolle: Einmal die neue Zahlweise und dann die Erträge aus den neuen Advertising-Formaten. Am Ende bedeutet es, dass eBay mehr an die Händler abgeben könnte (Payment) und sich hinter den Advertising-Erträgen eine verdeckte Gebührenerhöhung vermuten lässt.

Zum Schluss sind die enormen Ausschüttungen in Gestalt von Dividenden und einem üppigen Aktienrückkaufprogramm. Schön für die Aktionäre, schlecht für das Unternehmen und die Händler. Dieses Geld befriedigt die gierigen Aktionäre, fehlt aber am anderen Ende für die Weiterentwicklung der Plattform. Oder für GMV-stützende Initiativen. Oder … Oder … Tja, und da sind wir wieder bei eBays ewigem Problem: Es fehlt der Ankerinvestor, der an einer langfristigen Entwicklung interessiert ist. Wie schädlich das für uns alle ist, sehen wir ja an den Ergebnissen der letzten Quartale und der teilweise desaströsen Managemententscheidungen in San Jose.

{kind=link}

Hauptursache ist die neue Zahlungsabwicklung und der dysfuntionale Warenkorb.

Aus unerfindlichen Gründen werden bei manchen Käufern die Versandkosten für jeden einzelnen Artikel aufsummiert.

Im aktuelleFallhat der Käufer 29 Artikel für insgesamt 188,99 gekauft. Die Funktion Gesamtbetrag anfragen wurde nicht angezeigt.

Folglich betrugen die Versandkosten 296 EUR!

Wenn ich den Kunden das zahlen lasse und die zuviel gezahlten Versandkosten zurück erstatte muss ich dafür 13% Verkaufsprovisoin zahlen, 37,70 EUR. Bis letzten Sommer konnte man auf Antrag (!) die Provision von Ebay zurückbekommen.

Seitdem nicht mehr. Der Kundenservice konnte mir KEINE brauchbare Lösung für das Problem nennen, aber hat bestätigt, dass Ebay bis auf Weiteres die zu Unrecht erhobene Verkaufsprovision NICHT erstatten wird.

Der Kunde ist daraufhin von allen Käufen zurückgetreten und hat die Artikel direkt bei mir gekauft.

…und Ebay bekommt gar keine Provision.

Klarer Fall von an eigener Gier verschluckt.

Dummerweise gibt es eine vermutlich hohe Dunkelziffer an potenziellen Kunden, die durch diesen Einkaufskorb abgeschreckt werden und gar nicht erst bei mir nachfragen, warum die Versandkosten aufsummiert werden.

Nahezu wöchentlich bekomme ich Anrufe von Kunden die nicht mehr bei Ebay kaufen und direkt bei mr bestellen möchten. Äußerungen wie: „Ebay-Verbrecher“, „Mafia“ „Betrüger“ und dergleichen fallen dabei zu Hauf. Ich kann dem nicht widersprechen…..

Somit „schafft“ es Ebay in Zeiten, wo der Online Handel fette Zuwachsraten hat, Kunden zu vergraulen.

Da werden sich die gesteigerten Profite wohl schnell als Strofeuer erweisen…..

Auch ich bin nach 22 Jahren weg. Diese Zahlungsabwicklung ist nicht für mich !

Ich habe 20 Jahre lang bei ebay privat ge- und vor allem verkauft.

Damit ist jetzt leider schluß, wegen der unmöglichen neuen Kaufabwicklung.

Ebay hat bereits alle meine laufenden Auktionen gelöscht und ich werde daher die Plattform nicht mehr benutzen.

Goodbye ebay, wir hatten gute Zeiten…

Ebay versucht ja auch alles damit der Umsatz zurück geht. Wollte eben was auf ebay kaufen und wurde erfolgreich daran gehindert mittels „Ich bin ein Roboter“ und nicht funktionierender Bildercaptcha.

Mir als ebay Gelegenheitsnutzer sind die vielen „Privat Verkäufer“ und die Flut von Chinaangeboten suspekt. Es macht keinen Spaß auf ebay etwas zu suchen, ohne entsprechende Filtermöglichkeiten.

hier ist noch der Link dazu:

https://community.ebay.de/t5/eBay-%C3%84nderungen/Aktuelle-%C3%84nderungen-bei-Artikelmerkmalen-und-bei-der/bc-p/4492608#M504

die Umsätze werden sicher noch weiter zurückgehen, wenn man die Diskussion um die Änderungen in der Kategoriestruktur beobachtet!

Seitenweise Beschwerden – über 400 Kommentare und nicht EiNE Stellungnahme seitens eBay!

Auch wenn Ebay hier immer wieder als toll dargestellt wird, sehen es offenbar Verkäufer und Käufer anders. Gut so … .