Am 31.10.2022 ist nicht nur Halloween, sondern an diesem Tag sind auch die Meldungen für den One Stop Shop (OSS) für das dritte Quartal 2022 fällig. OSS-Nutzer sollten diese Frist unbedingt beachten. Ansonsten könnte es auch nach Halloween noch gruselig werden.

Seit über einem Jahr ist die EU-Umsatzsteuerreform für den Onlinehandel in Kraft. Eine zentrale Änderung: Der Wegfall der lokalen Lieferschwellen für grenzüberschreitende Verkäufe an Privatkunden (auch Fernverkäufe genannt). Seit dem 1. Juli 2021 gilt stattdessen eine einheitliche Umsatzschwelle in Höhe von 10.000 Euro – für alle Fernverkäufe in der EU.

Das bedeutet: Überschreitet ein Onlinehändler diese Schwelle, wird er im Bestimmungsland seiner Waren steuerpflichtig. Mit gravierenden Folgen: Der Händler muss sich vor Ort umsatzsteuerlich registrieren und Steuermeldungen abgeben. Und die 10.000 Euro Grenze ist schnell überschritten!

Damit sich Händler nicht in jedem EU-Land steuerlich registrieren müssen, wurde der OSS eingeführt. Dieser ermöglicht die zentrale Meldung aller Umsätze aus Fernverkäufen.

Wie kann ich Steuerpflichten über den OSS abwickeln?

Hierzu macht Ihr folgendes: Ihr registriert Euch für den OSS beim Bundeszentralamt für Steuern (BZSt) und meldet dann pro Quartal Eure Fernverkäufe. Auf diese Weise könnt Ihr Registrierungen in den einzelnen EU-Mitgliedsländern vermeiden.

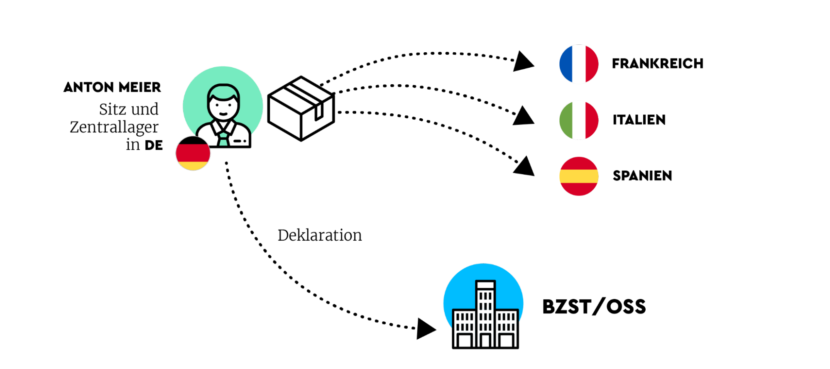

Soweit so gut. Nun fragen sich sicher einige von Euch, ob mit der zentralen Abwicklung lokale Umsatzsteuermeldungen im EU-Ausland überflüssig geworden sind? Leider nicht ganz. Lokale Registrierungen sind nur dann unnötig, wenn Lieferungen zentral aus einem Versandland in die EU erfolgen.

Was aber, wenn Ihr Waren aus verschiedenen Ländern verschickt?

OSS erfasst nicht alle Transaktionen

Neben dem eigenen Webshop setzen Onlinehändler zunehmend auf den Verkauf über Online-Marktplätze wie Amazon oder Zalando. Einige Marktplätze bieten ihren Händlern hierfür grenzüberschreitende Fulfillment-Strukturen an.

Mit der Aktivierung der Fulfillment-Option erlaubt der Onlinehändler dem Marktplatz, seine Waren in andere Länder zu bringen und dort zu lagern, um näher am Kunden zu sein. Aus logistischer Sicht ist das natürlich eine Vereinfachung.

Aus umsatzsteuerlicher Perspektive wird es nun allerdings knifflig. Nach der Umlagerung in ausländische Lager sind verschiedene Transaktionen möglich: Lokale Verkäufe im Warenlagerland, Commingling-Transaktionen (bei Amazon) oder grenzüberschreitende B2B-Transaktionen.

Das Problem: Diese Transaktionsarten können nicht über das OSS-Verfahren erklärt werden. Das bedeutet: Wenn Ihr Warenlager im Ausland nutzt, müsst Ihr Eure umsatzsteuerlichen Registrierungen beibehalten.

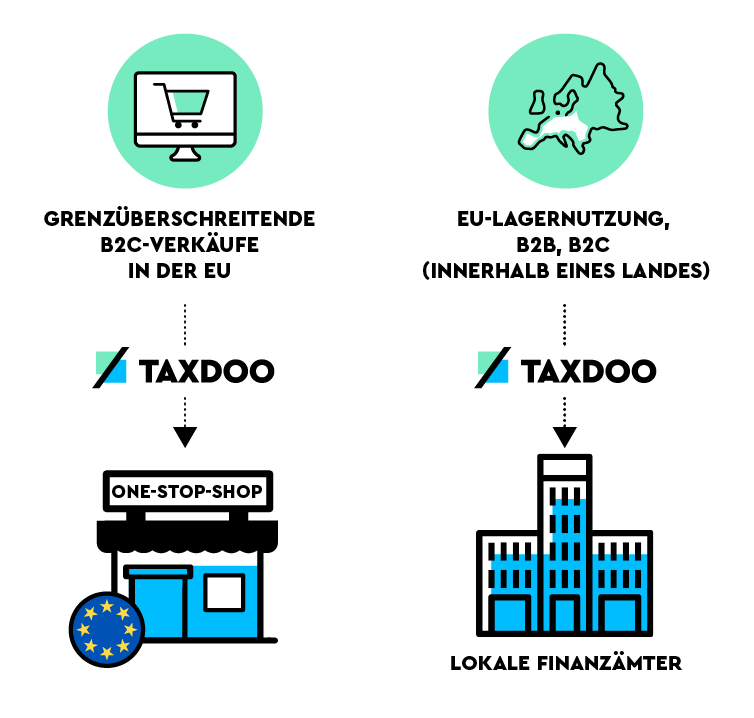

Die Lösung: Der Aufbau einer zweigleisigen Compliance-Struktur, mit der Ihr präzise unterscheidet, welche Transaktionen “OSS-kompatibel” sind und welche weiter lokal deklariert werden:

Zweigleisige Compliance-Struktur

Verzichtet Ihr auf diese Unterscheidung, kann es passieren, dass Ihr die Umsatzsteuer entweder gar nicht oder doppelt zahlt. Beides kann richtig teuer werden!

Die Nutzung des OSS ist freiwillig. Aber solltet Ihr Euch für das OSS-Verfahren entscheiden, müsst Ihr alle Fernverkäufe in der EU über den OSS deklarieren. Das bedeutet: Fernverkäufe aus Euren ausländischen Lagern müsst Ihr ebenfalls über den OSS abwickeln – auch dann, wenn Ihr im Bestimmungsland eine umsatzsteuerliche Registrierung Euer Eigen nennt.

Haltet die OSS-Fristen ein

Ein weiterer wichtiger Punkt: Haltet unbedingt die OSS-Abgabefristen ein. Die OSS-Meldung wird quartalsweise übermittelt und muss bis zum Ende des Monats, der auf das Quartal folgt, erfolgen. Der nächste Termin ist also der 31.10.2022.

Wichtig: Auch die Zahlung müsst Ihr bis zu dieser Frist leisten. Bei verspäteter Zahlung müsst Ihr mit Säumniszuschlägen rechnen. Mehrmalige Nichteinhaltung kann sogar zum Ausschluss vom OSS-Verfahren führen!

Ihr seht: Auf den ersten Blick bietet der OSS eine Vereinfachung. Auf den zweiten Blick offenbaren sich einige Fallstricke. Also: Erspart Euch unnötigen Grusel mit dem OSS. Und setzt passende Compliance-Prozesse auf.

Umsatzsteuer und Finanzbuchhaltung endlich einfach!

Taxdoo wickelt deine Umsatzsteuer-Prozesse im EU-Ausland, die Finanzbuchhaltung – und im Laufe des Jahres auch die Rechnungserstellung über eine einzige Plattform ab. Vollautomatisierte Anbindungen von Amazon bis Zalando. Inkl. OSS, EU-Registrierungen, Meldungen, Verbringungen, Intrastat und mehr!

Erfahre mehr über E-Commerce, Umsatzsteuer & Buchhaltung im Taxdoo-Blog.

Hallo Roger,

ok, können wir uns zwar nicht vorstellen, aber es scheint so zu sein.

Wir sind allerdings auch nicht auf Marktplätzen etc. aktiv, was eventuell der Grund sein kann.

Dafür sind wir schon erschrocken als die Sachbearbeiterin des Finanzamtes das Verfahren nicht kannte und zu den logischerweise daraus resultierende Differenzen zum Vorjahr eine Fragenliste sandte.

Moin SOSO,

danke für den Hinweis! Es geht in dem Artikel aber darum, dass Händler die Fehlerquellen kontrollieren und begrenzen, die sie selbst in der Hand haben. Das ist schon eine ganze Menge.

Die Finanzverwaltung wird nach dem ersten Desaster schon zunehmend besser. Dagegen stehen Händler, die aufgrund mangelhafter Prozesse doppelt Umsatzsteuer abführen – ohne es zu merken: über den OSS und zusätzlich über die lokale UStVA.

Auch wenn das Werbung ist: man sollte schon mal darauf hinweisen, dass die meisten Probleme in DE beim Bundeszentralamt für Steuern und nicht bei den Firmen liegen. Erst haben die es nicht hinbekommen, überhaupt die EU Vorgaben zu erfüllen, so dass der Start verschoben werden ist. Trotz langem Vorlauf hat man nicht einmal mit dem Start des Verfahrens einen simplen csv Import bieten können. Und dann sind Zahlungen nicht korrekt weitergeleitet worden, wenn man Beiträgen auf diversen Seiten glauben kann.

Dazu kommt nun auch noch, dass die Sachbearbeiter der Finanzämter offenbar OSS gar nicht kennen und sich über die Änderungen zum Vorjahr wundern, was dann zu sinnfreien Nachfragen führt.

Jede Firma hätte bei solchem Verhalten Probleme mit dem Staat, aber agiert der Staat so, ist das offenbar ok.

5