Der One Stop Shop (OSS) bietet Onlinehändlern nicht nur eine Vereinfachung. Vielmehr kann der OSS dazu führen, dass Händler doppelt Umsatzsteuer abführen. Eine ernsthafte Gefahr für die Marge – und im schlimmsten Fall für die Zahlungsfähigkeit.

Mit dem OSS lassen sich viele umsatzsteuerliche Registrierungen und Meldungen im EU-Ausland aus dem Sitzstaat heraus erledigen. Eine enorme Erleichterung für viele Onlinehändler und deren Steuerberater.

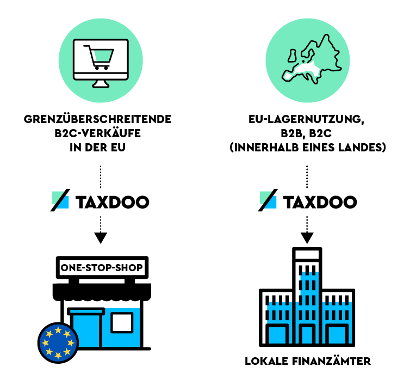

Doch nicht alle Transaktionen lassen sich über den OSS abwickeln. Dazu zählen etwa lokale Verkäufe im Ausland, innergemeinschaftliche Verbringungen oder Amazon Commingling-Transaktionen. Diese führen weiterhin zu einer Registrierungs- und Meldepflicht.

Für die Praxis bedeutet das: Onlinehändler, die neben dem OSS lokale Umsatzsteuer-Erklärungen abgeben, müssen mindestens zwei Besteuerungsverfahren parallel abbilden. Das bedeutet: Mehr Risiken für die korrekte steuerliche Abwicklung und die Finanzbuchhaltung.

Denn wenn die notwendigen Prozesse nicht sauber aufgesetzt werden, besteht das reale Risiko einer doppelten Umsatzsteuerzahlung. Wird das zum Dauerzustand, kann sich der Onlinehändler von seiner – häufig ohnehin nicht üppigen – Marge verabschieden.

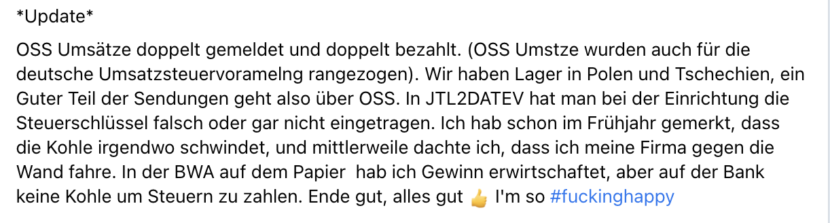

Trotz Gewinn kein Geld für die Steuern

Ein Fall aus der Praxis soll das veranschaulichen. Ein Händler berichtet, dass ihm kein Geld für die Steuerzahlung zur Verfügung steht, obwohl er laut BWA Gewinne erzielt:

Quelle: Multichannel Rockstar Gruppe von Michael Atug

Was war passiert? Der Händler hat wegen unklarer interner Prozesse doppelt Umsatzsteuer abgeführt. Über einen längeren Zeitraum sind diese zusätzlichen 19 Prozent für das Geschäft kaum zu verkraften.

Das Problem: Vor allem Händler, die grenzüberschreitende Logistikstrukturen nutzen (z.B. Amazon Pan EU oder Zalando Fulfillments), müssen neben den OSS-Meldungen lokale Umsatzsteuererklärungen im EU-Ausland abgeben, da über den OSS nur sogenannte Fernverkäufe gemeldet werden dürfen.

Es sind also zwei parallele Compliance-Stränge notwendig:

Zwei Compliance-Stränge: OSS & lokale Meldungen

Da kann die BWA noch so gut aussehen: Das Risiko einer doppelten Umsatzsteuerzahlung tritt dann auf, wenn die Daten für die Umsatzsteuer-Compliance und Finanzbuchhaltung unabhängig voneinander gezogen werden. Und dies nicht auf einem Prozess basiert, der jede Transaktion korrekt bewertet und dem richtigen Meldeverfahren zuweist.

Nur: Wie kann man dieses Problem vermeiden?

Verzahnung von Finanzbuchhaltung und Umsatzsteuer

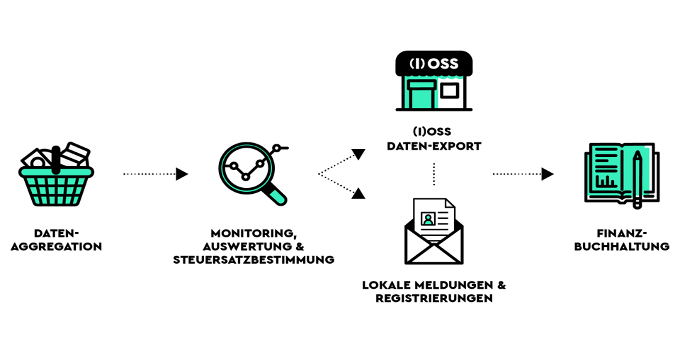

Der Cross-Border-Handel und das Umsatzsteuerrecht haben eine solche Komplexität erreicht, dass entsprechende Sicherheitsmechanismen in Echtzeit sowie auf Grundlage jeder Transaktion installiert werden sollten. Einen solchen Prozess zeigt das folgende Schaubild:

Idealer Umsatzsteuer und Finanzbuchhaltungs-Prozess im Onlinehandel

Ganz wichtig: Finanzbuchhaltung und Umsatzsteuer sollten zwingend miteinander verzahnt sein. Denn werden die Daten in unabhängigen Prozessen gewonnen, besteht das Risiko, dass Transaktionen doppelt (oder gar nicht) gemeldet werden.

Der hier gezeigte Praxisfall demonstriert, welches Risiko in nicht aufeinander abgestimmten Umsatzsteuer- und Finanzbuchhaltung-Prozessen schlummert. Deshalb sollten sich Onlinehändler und ihre Steuerberater zusammensetzen und sich die Zeit nehmen, die Prozesse sauber aufeinander abzustimmen. Dann stimmen am Ende nicht nur die Steuern, sondern auch die Finanzbuchhaltung und Finanzkennzahlen.

Umsatzsteuer und Finanzbuchhaltung endlich einfach!

Taxdoo

wickelt deine Umsatzsteuer-Prozesse im EU-Ausland, die Finanzbuchhaltung – und im Laufe des Jahres auch die Rechnungserstellung über eine einzige Plattform ab. Vollautomatisierte Anbindungen von Amazon bis Zalando. Inkl. OSS, EU-Registrierungen, Meldungen, Verbringungen, Intrastat und mehr!

Erfahre mehr über E-Commerce, Umsatzsteuer & Buchhaltung im Taxdoo-Blog

.

{kind=link}