Digitalisierung im Vertrieb an Konsumenten. Eine qualitative Studie aus Sicht der Anbieter. Dieser sehr lesenswerte und kostenlose Report erscheint bereits in seiner 11. Ausgabe. Herausgeber ist die Fachhochschule Nordwestschweiz FHNW. Hier könnt ihr euch den vollständigen Report kostenlos downloaden .

Management Summary

Der E-Commerce Report Schweiz ist eine Studienreihe über die Entwicklung von Geschäftskonzepten für Produkt- und Dienstleistungsverkäufe an private Konsumenten unter besonderer Berücksichtigung des Einsatzes vernetzter Informationstechnologie. Dieser Bericht ist das Ergebnis der elften Durchführung einer umfassenden Erhebung bei 35 in der Schweiz potenziell marktprägenden E-Commerce- und Multichannel-Anbietern (Tab. 1). Die Ergebnisse werden überwiegend aus den Aussagen der Experten abgeleitet. Kapitel 11 beschreibt die Methodik.

2018 – im stabilen Trend eines der besseren Jahre

Rein von den Fakten her betrachtet, war 2018 ein Jahr, in dem sich alle bereits in den Vorjahren identifizierten E-Commerce-Trends fortgesetzt haben. Die Onlineausgaben von Konsumenten in der Schweiz sind um 10 % gestiegen. Ausländische Anbieter haben erneut deutlich überproportional zugelegt; ihr Anteil beträgt zwischenzeitlich über ein Fünftel.

Alle Mitglieder im Studienpanel erwarten im laufenden Jahr 2019 und in einer Perspektive bis 2025 eine Fortsetzung des E-Commerce-Wachstums in ihrer Branche. Gut die Hälfte rechnet bis in sechs Jahren sogar mit einer Verdoppelung. Für die Unternehmen im Studienpanel war 2018 das beste der letzten fünf Jahre – gemessen am durchschnittlichen Umsatzwachstum. Das Abschöpfen von Erträgen muss in den meisten Unternehmen weiterhin zurückstehen. 70 % im Studienpanel sagen, sie schöpfen ihre Investitionsmöglichkeiten voll aus.

Veränderungsdruck ist unübersehbar

Die Umsätze im Schweizer Detailhandel insgesamt waren 2018 erneut rückläufig, nach zehn Jahren liegen sie noch immer unter dem Wert des Jahres 2008. Im wachsenden E-Commerce-Sektor verlieren die Schweizer Anbieter Marktanteile und die Ertragssituation ist überwiegend unbefriedigend – und das bei guten gesamtwirtschaftlichen Rahmenbedingungen. Während manche noch glauben, dass ein paar weitere Drop-outs nach dem Muster von Charles Vögele/OVS den Markt schon wieder in Ordnung bringen werden, sehen andere, dass sich die Struktur der Distribution von Gütern und Leistungen verändert und noch weiter ändern wird. Aber wohin?

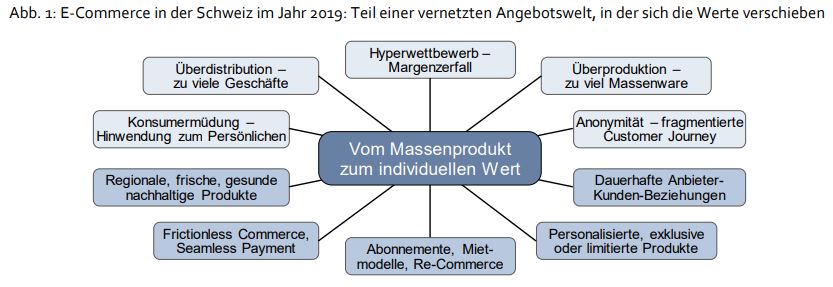

Die vielfältig vernetzte Angebotswelt

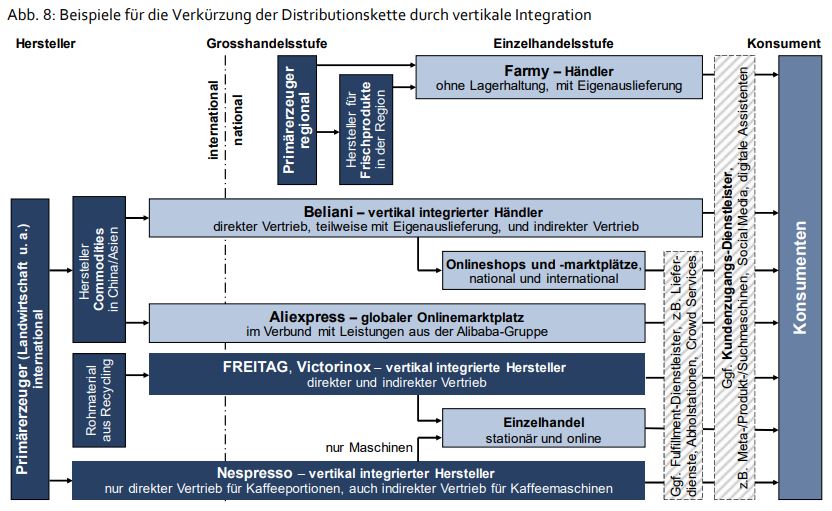

Onlineplattformen wie Marktplätze und Suchmaschinen sind ein massgeblicher Bestandteil der Distribution geworden, obwohl sie an der eigentlichen Leistungserbringung gar nicht beteiligt sind. Aber sie setzen den Kunden ins Zentrum der ganzen Branche. Auf dem Smartphone sind sie näher bei ihm als der Einzelhandel, dessen Rolle stark bedrängt wird. Gleichzeitig erhöhen sie den Preisdruck und ziehen einen Teil der verbliebenen Marge auf sich. Die Kostenstrukturen der alten, linearen Distributionssilos sind so nicht mehr finanzierbar.

Hersteller, Gross- und Einzelhandel, alle sind unter Druck. Sie müssen ihre Ertragspotenziale neu ausloten, vielleicht auch neu erfinden, und alle Anstrengungen auf diese fokussieren. Dazu braucht es mehr und flexiblere Formen der Zusammenarbeit – in einer vernetzten Angebotswelt. Das betrifft insbesondere auch den Umgang mit Daten.

Handel und Distribution in langwieriger Anpassung

Im schwierigen Anpassungsprozess zeichnet sich eine neue Ausrichtung ab. Der persönliche Nutzen für jeden einzelnen Kunden rückt ins Zentrum. Wert entfaltet ein Produkt erst in Verbindung mit ganz bestimmten Eigenschaften oder ergänzenden Services, die dem individuellen Kunden wichtig sind. Das kann nur erreicht werden, wenn die ganze Branche ihre Ausrichtung umdreht. Neu bestimmen die Kunden, was Wert hat. Die Entwicklung geht vom Massenprodukt zum individuellen Wert.

(Quelle: E-Commerce Report Schweiz 2019 )

![Afterbuy ECOMMERCE EXKLUSIV in Köln – u.a. mit Social Media Star und Rechtsanwalt Christian Solmecke als Top-Speaker [Werbung]](https://wortfilter.de/wp-content/uploads/2019/09/afterbuy_bbq-440x264.jpg)

{kind=link}