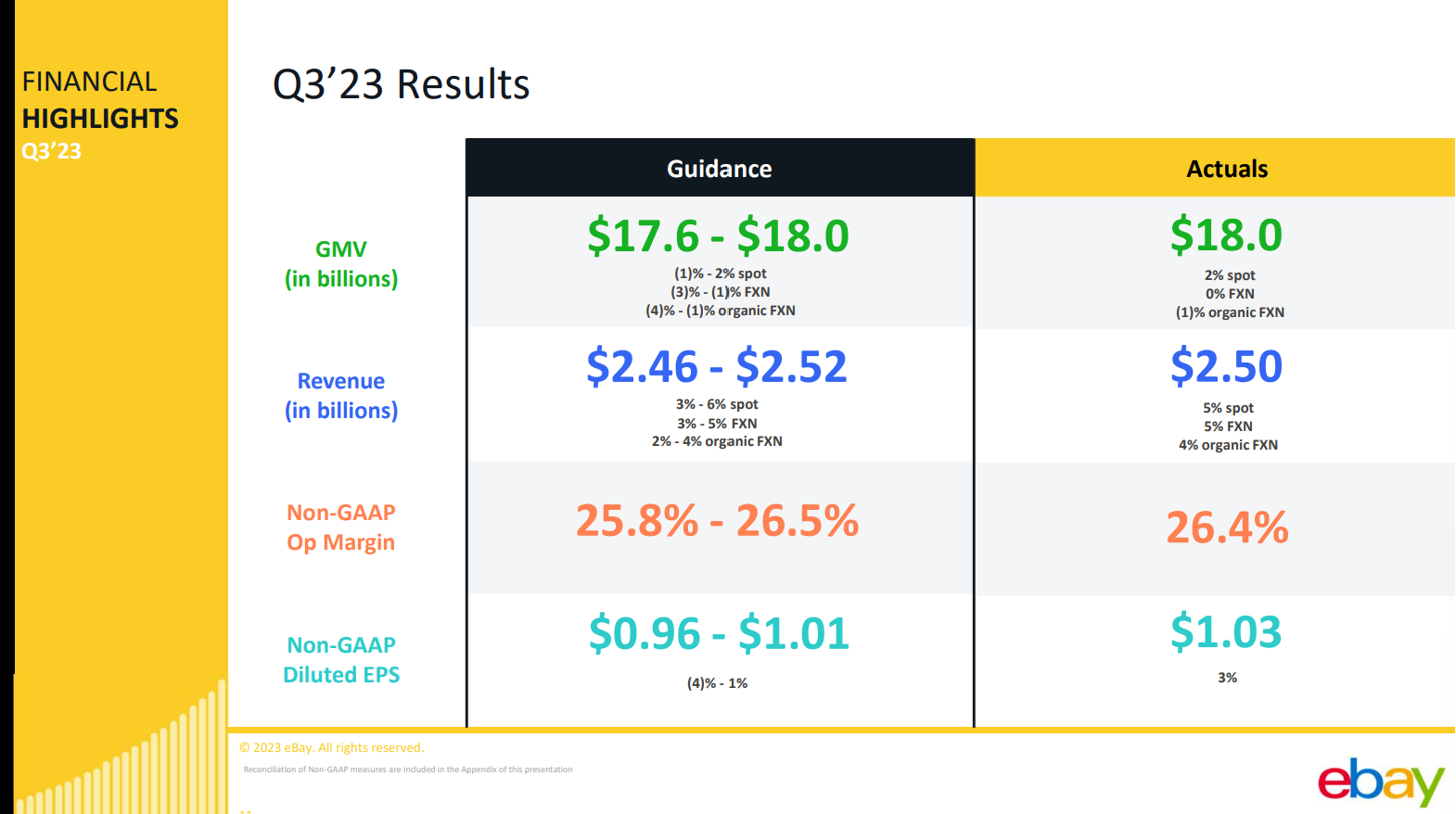

Der Aktienmarkt dürfte sich über die stabilen eBay Zahlen freuen, bei den Händlern sieht es anders aus. Wobei die Zahlen nicht ganz schlecht sind. Immerhin wuchs das GMV zum Vorjahresquartal ein wenig. Und zwar um etwas mehr als 2%. Das Wachstum kam außerhalb vom Heimatmarkt zu Stande.

Märchenhafte GMV Entwicklung…

… sind ein plus von 400 Mio. US% international und ein Minus vom 100 Mio US$ im Heimatmarkt wahrlich nicht. Aber das GMV liegt am oberen Rand der Prognose für das Q3.

Die Werbeeinnahmen sind gestiegen

Und zwar um 76 Mio. US$. Grundsätzlich bedeutet der Anstieg, dass es für Händler teurer geworden ist ihre Produkte auf dem Marktplatz zu handeln. Das sind keine guten News.

Q4 Aussichten

Für das Q4 erwartet das Unternehmen am oberen Rand ein GMV in Höhe von 18.3 Mrd. US$. Das wäre marginal über dem GMV des Vorjahresquartals (18,2 Mrd. US$). Für eBay sind die Zahlen gar nicht einmal so schlecht, wenn bedacht wird, dass der E-Commerce Markt in 2023 in Deutschland rückläufig war.

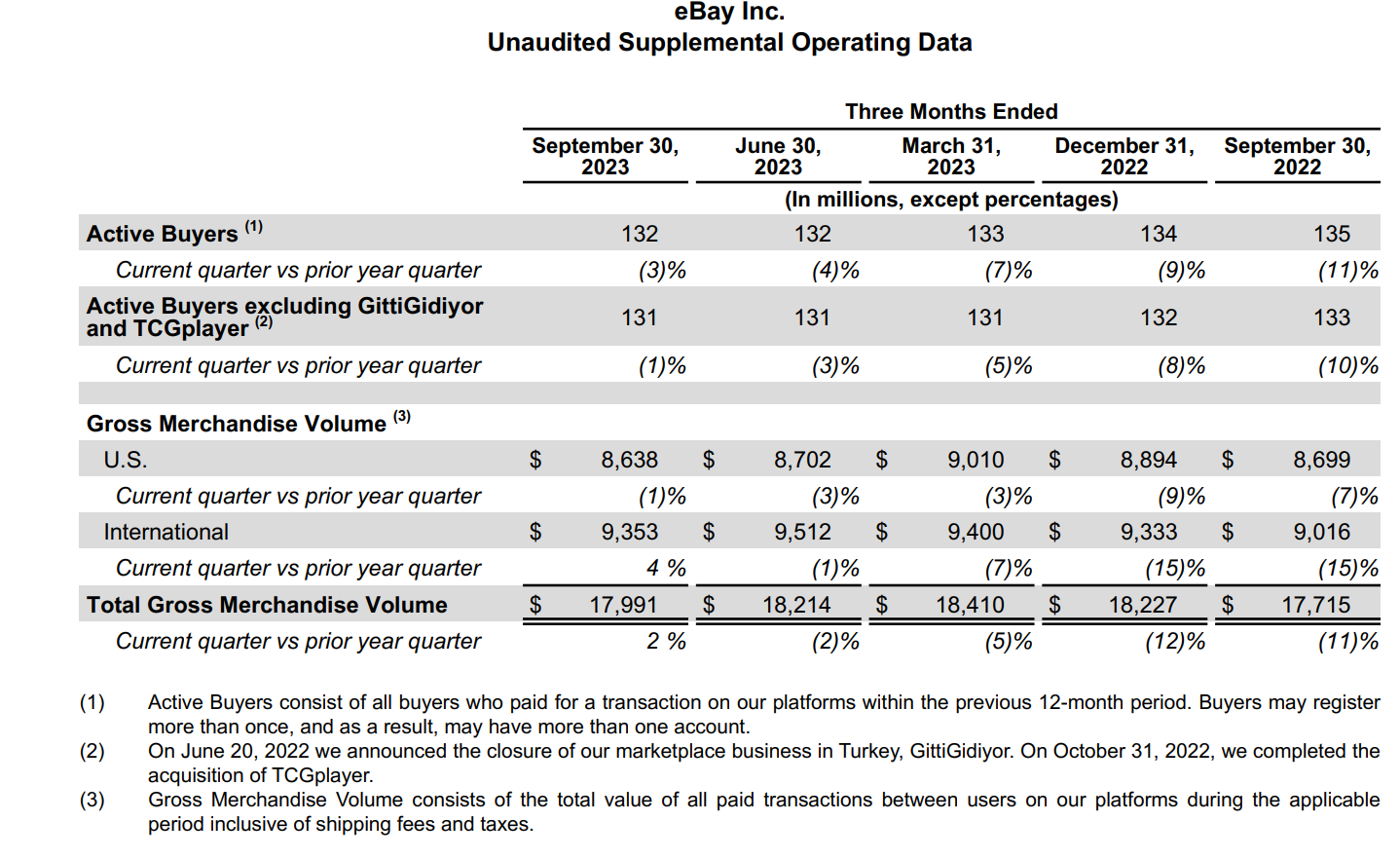

Zahl der Käufer weiter gesunken

(Quelle: eBay.com)

Die Käufer verlassen immer noch die Plattform. Um 3% ist die Zahl der aktiven Käufer gegenüber dem Vorquartal gesunken. eBay hat damit über die Jahre mehr als 50 Millionen aktive Käufer verloren. Im Q3 2019 vermeldete eBay noch eine stattliche Zahl von 183 Mio. aktiven Käufern.

Fazit

Auch wenn aus Händlersicht wirklich und berechtigt geklagt werden darf, so muss aber dennoch festgestellt werden, dass eBay der mit Abstand zweit stärkste Kanal für Onlinehändler ist. Trotzdem ist es bedauerlich, dass es eBay nicht gelingt für Händler attraktiver zu werden. Der dauerhaft anhaltende Käuferverlust und die schwache GMV Entwicklung sind nicht gut. Für Seller. Und damit sind wir auch bei dem eigentlichem Punkt: Stellt das Unternehmen wirklich ihre Partner oder eher die Shareholder in den Fokus?

{kind=link}

Bin seit 20 Jahren Händler auf ebay mit mehreren Shops. Das Problem bei ebay ist das Management, es wird seit Jahren schlecht geführt. Ich kann mich in den letzten 10 Jahren an keine Änderung erinnern, die für uns Händler eine Verbesserung gebracht hätte. Der Kundensupport von ebay ist schlecht, zum Teil ist der Concierge-Support für große Händler schlechter als der normale Service. Der Kundenservice von ebay ist dazu von der Qualität wie russisches Roulette, von Call Centern in Ankara bis zur unfreundlichen Aushilfe in Home-Office mit plärrenden Kindern im Hintergrund ist alles dabei. Dabei hat im Concierge-Support nie einer selber auf ebay gehandelt, dementsprechend ist auch Ihr Verständnis für die Händler auf ebay, dass dürfte im Management von ebay ähnlich sein. Was alle vereint, es gibt kein Herz von ebay, jeder erzählt was anderes aber jedem eint, dass denen ebay egal ist. Ebay ist wie ein Sammelsurium von verschiedenen Funktionen ohne Herz und Leidenschaft für ebay. Wenn man angibt das man von ebay auf Amazon wechselt mit seinen Millionenumsätzen interessiert das im Concierge-Support niemanden, da wird nicht einmal gefragt warum oder versucht einen umzustimmen. Ebay hat keine Seele mehr. Der Sharholder steht wenn es überhaupt noch einen Fokus geben sollte klar im Mittelpunkt.