Über 50.000 Versandhändler setzen auf die ERP-Softwarelösung aus dem Hause JTL Software. Sie decken damit auch Teile ihrer Buchhaltung ab. Nur ist diese Softwarelösung nicht GoBD-konform. Das bringt erhebliche Risiken im Falle einer Betriebsprüfung mit sich. Erst ab Version 1.6 soll sich das ändern.

Was sagen die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD)?

Hier hilft ein Blick in die RZ 58 des Rundschreibens vom Bundesministerium der Finanzen aus dem Jahr 2019: »3.2.5 Unveränderbarkeit (§ 146 Absatz 4 AO, § 239 Absatz 3 HGB) Eine Buchung oder eine Aufzeichnung darf nicht in einer Weise verändert werden, dass der ursprüngliche Inhalt nicht mehr feststellbar ist.«

»[…] es ist meiner Meinung nach den Händlern gegenüber unverantwortlich, das Rechnungen im Nachgang verändert werden können. Dies entspricht in keinster Weise den Grundsätzen ordnungsgemäßer Buchführung«, so ein im Onlinehandel bekannter Steuerberater exklusiv gegenüber Wortfilter.

»Auch solche Veränderungen dürfen nicht vorgenommen werden, deren Beschaffenheit es ungewiss lässt, ob sie ursprünglich oder erst später gemacht worden sind (§ 146 Absatz 4 AO, § 239 Absatz 3 HGB).« Das vollständige Rundschreiben könnt ihr euch hier downloaden .

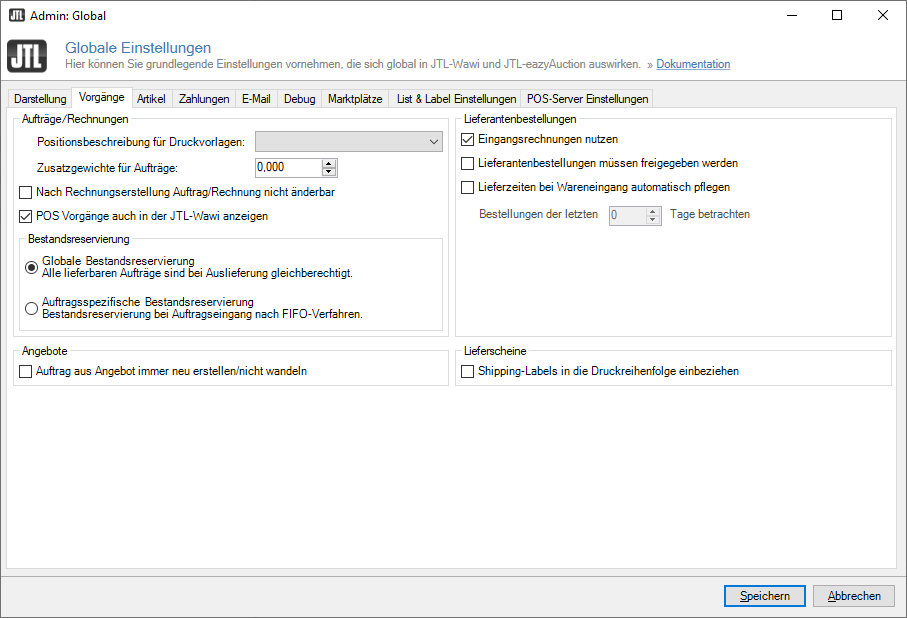

Unveränderbarkeit. Nicht mit der ERP-Lösung der JTL Software GmbH

JTL lässt die Veränderung der Rechnungen und Aufträge zu. Erst ab Version 1.6 soll sich das ändern. Im JTL Guide könnt ihr folgendes Lesen: »Nach Rechnungserstellung Auftrag/Rechnung nicht änderbar: Diese Option bewirkt, dass bereits erstellte Rechnungen nachträglich nicht mehr verändert werden können. Auch eine Änderung des Auftrags ist nicht mehr möglich.«

(Quelle: JTL Guide)

Mehrere Tests haben bestätigt, dass die Rechnungen jederzeit veränderlich sind (Version 1.6 noch nicht getestet). Natürlich nur dann, wenn der Haken entfernt worden ist. Dieser Umstand schafft für Händler ein unüberschaubares Risiko, wenn diese Möglichkeit ein Betriebsprüfer bzw. eine Betriebsprüferin entdeckt.

Schätzungen, Schätzung & mehr Steuern

Die Erkenntnis, wenn ihr eine nicht ordnungsgemäße Buchführung führt, eröffnet dem Finanzamt die Möglichkeit der Schätzung. Dabei ist es unerheblich, ob ihr tatsächlich eine Rechnung geändert habt oder nicht. Entscheidend ist, dass die Möglichkeit besteht.

»[…] Systemische Fehler fallen dann erst auf, wenn es vielleicht schon zu spät ist: Der Betriebsprüfer verwirft die komplette Buchhaltung und spricht eine Zuschätzung aus. […]«, so Dekodi Geschäftsführer Stefan Kaumeier in seiner JTL Software Webinar Beschreibung.

Das bedeutet nichts anderes, als dass das Finanzamt für sich optimal beginnt, eure Umsätze zu schätzen.

»Wenn gegen die genannten Grundsätze verstoßen wird, kann das Finanzamt die Ordnungsmäßigkeit der Buchhaltung anzweifeln und die Umsätze schätzen. Die fallen dann höher aus«, berichtet ein bekannter hamburgischer Tax Solution Provider gegenüber Wortfilter, nachdem ihm der Umstand geschildert worden ist.

Einordnung: Die Hoffnung stirbt zuletzt …

aber sie stirbt. Wenn ihr Glück habt, entdeckt kein Prüfer diese nicht GoBD-konforme Möglichkeit der Veränderung und ihr kommt davon. Auf jeden Fall solltet ihr aber über diesen Umstand euren Steuerberater informieren, um mit ihm eine gemeinsame Lösung zu erarbeiten.

»Die rechnungsschreibenden Programme manipulieren zu können, öffnet den Prüfern Tür und Tor.

Einfacher kann ein Steuerpflichtiger sich nicht selbst sein Grab schaufeln!

Die Auswirkungen, durch den nun leicht zu erbringenden Beweis der ertrags- und umsatzsteuerlichen Steuerverkürzung, werden zudem sofort zur Straf- und Bußgeldstelle weitergeleitet. Das möchte definitiv niemand !

Durch den digitalen Fußabdruck sind zudem sämtliche Beweise vorrätig!

Als Steuerberater, der auf den E-Commerce spezialisiert ist und in dem Bereich zu den größten Kanzleien Deutschlands zählt, kann ich hiervon nur dringend abraten! Die Konsequenzen werden dramatisch sein«, so eine weitere bekannte Kanzlei exklusiv gegenüber Wortfilter.

Das Risiko nicht zu quantifizieren und einfach abzuwarten ist die denkbar schlechteste Problembehandlung. Solche Risiken schlummern, bis es zu einer Prüfung kommt. Sie kommt meistens im denkbar schlechtesten Moment, wo ihr gerade eben keine hohe Nachzahlung gebrauchen könnt. Daher geht bitte proaktiv mit der Herausforderung um.

Und leider bleibt euch nichts anderes übrig als zu hoffen!

Hinweis: Diese Szenarien treffen auf alle Buchhaltungs- und ERP-Lösungen zu, welche eine Unveränderbarkeit gemäß der GoBD-Richtlinien nicht gewährleisten können.

{kind=link}

JTL ist ja keine Buchhaltung.

Import die Rechnungen mit Anschriften einfach in Eure Datev Buchführung – dort wird dann alles festgeschrieben. Das sollte reichen.

…NEIN, das reicht nicht. Lese doch bitte einmal die Stellungnahmen der Steuerberater!

Danke für den Link. Hoffentlich für Plentymarkets eine erfolgreiche Marketingaktion. Mehr ist es auch nicht.

Der lange Text des SB, der hier bei den Kommentaren steht bestätigt ja meine Vorträge: Wichtig ist nur – Das die Rechnung mit Erstellung und Versand revisionssicher abgelegt wird und die Buchhaltung stimmt.

Bevor ich nach einer Zertifizierung eines Rechnungserstellungsprogramm schaue, schaue ich bei einer Warenwirtschaft nach den Funktionen die für mein Geschäft tatsächlich wichtig sind.

Weil die revisionssichere Ablage von geschäftlich relevanten Dokumenten mit einem DMS wesentlich einfacher und bequemer ist.

Demnächst werden vielleicht Hersteller von e-Mail-Programmen werben, daß sie GoBD zertifiziert sind. Trotzdem wäre es kein Argument es zu nutzen.

Da draußen exitieren so viele Warenwirtschaftssysteme, vor allem Branchen- und opensource Lösungen, dort denkt man nicht im Traum daran diese zertifizieren zu lassen. Wozu auch? Siehe Text hier von dem StB.

Echt? Schickste mal bitte den Link dazu. Ich habe diesen nicht gefunden. Danke. Bisher kannte ich nur Buchhaltungssoftware, weil da macht es auch Sinn.

Bitte sehr: https://www.plentymarkets.eu/blog/Ausgezeichnete-Sicherheit-plentymarkets-erh-auml-lt-GoBD-Zertifizierung-IDW-PS-880-ndash-damit-wird-E-Commerce-noch-sicherer/b-2375/ und nein es macht auch bei ERP Systemen Sinn wie du aus der Äusserung der verschiedenen Stb. entnehmen kannst

Zitat:

Das bedeutet nichts anderes, als dass das Finanzamt für sich optimal beginnt eure Umsätze zu schätzen.

…sicherlich nicht in Deutschland. Es gibt klare Richtlinien wie der Umsatz geschätzt wird. Das Finanzamt hat da keinen signifikanten Spielraum um für „sich optimal den Umsatz zu schätzen“.

… natürlich gibt es Richtlinien, aber trotzdem wird das FA nicht weniger schätzen. Der Spielraum liegt zwischen 10% bis 20%. Und DAS ist ein signifikanter Spielraum. Nämlich mal eben der Faktor 2.

Auch diese Antwort geht am Thema vorbei und ist schlicht falsch: Ein ERP-System muß nicht GoBD konform sein, bzw. nenn doch welche die sich GoBD zertifizieren haben lassen.

GoBD konform muß die Arbeitsweise sein. Auch eine passende Seite die das ganz sachlich darstellt: https://www.lexware.de/wissen/buchhaltung-finanzen/gobd/

… ja, wie aus der Pistole geschossen: Plentymarkets. Und nun?

Hier noch eine etwas umfangreichere Antwort eines Stb. der einen Händler vertritt:

So, hier die Antwort meines StB.

ist nicht zu 100% beruhigend, gibt aber schon eine Richtung vor, wie es weiterzugehen hat. Es ist dabei erstmal egal ob jemand bereits ne erfolgreiche Prüfung hinter sich hatte oder nicht. Der Fakt der Abänderlichkeit ist mit dem Artikel öffentlichwirksam verkündet und dürfte wohl schnell jedem FA bekannt sein. Sofern das FA also etwas bei jemandem finden will werden die das auch machen.

„Hi Sebastian,

den Artikel habe ich auch gelesen. Meines Erachtens stimmt die Tatsache, dass eine Änderbarkeit der Rechnungen nicht gewährleistet sein darf und daher eine GOBD-Konformität nicht gegeben ist. GOBD bedeutet, die Rechnungen dürfen nicht nachträglich mehr veränderbar sein in keiner Art und Weise. Eine Änderung soll nur möglich sein mittels Storno und neue Rechnung. Insoweit hat Mark Steier Recht, dass JTL selbst nicht GoBD konform ist, soweit eine Änderung möglich ist. Ich muss sagen, dass mir bisher nicht bewusst war, dass die Rechnungen nach dem Erstellen noch veränderbar waren bzw. sind in JTL. Dies sollte nicht der Fall sein!

Die Gefahr der Schätzung sehe ich allerdings nicht so groß wie in dem Bericht dargestellt. Das Finanzamt bräuchte einen Anhaltspunkt dafür, dass eine Ungereimtheit zwischen Zahlungen und Verkäufe vorliegt. Ansonsten ist meines Erachtens eine Schätzung anfechtbar. Eine Verfahrensdokumentation sollte hierbei eindeutig Abhilfe leisten und einen gewissen Schutz bieten.

Fakt ist, dass eine Festschreibung der Rechnungen (=Unveränderbarkeit nach Erstellung und Export) gegeben sein muss, da es ansonsten tatsächlich zu Problemen kommen kann. KANN! Ein Muss sehe ich nicht.

Lösung der Thematik: Ab sofort versuchen ein Tool zu haben mit dem eine Festschreibung in JTL möglich ist bzw. vllt. reagiert JTL selbst nach diesem Artikel! Zusätzlich (ich hoffe wie bisher auch) extern abspeichern in einem DMS als pdf. Der Export über die Schnittstelle JTL2DATEV ermöglicht zumindest eine Zeitpunktdarstellung und wird aufgrund des Einspielens bei uns sowie dem damit verbundenen festschreiben auch eine grundsätzliche Beweisfähigkeit, dass die Rechnungen so sind. Optimieren können wir es natürlich dadurch, dass wir die Schnittstelle JTL2DATEV mit Unternehmen Online verknüpfen und somit zu jeder festgeschriebenen Buchung auch den Beleg unveränderbar festgeschrieben haben. Wir hätten damit auch wieder ein Stück mehr Beweis gegenüber dem Finanzamt gegeben. Ergänzend ist natürlich (wie bereits seit Jahren gilt) eine Verfahrensdokumentation aufzustellen damit gegenüber dem Finanzamt alle Prozesse sowie Zahlungsströme aufgezeigt werden können.

Eine 100 % Sicherheit würde ich nicht geben, dass dieses Thema (für Zeiträume vor Festschreibung bei JTL selbst) bei einer Betriebsprüfung nicht doch auffallen kann und zu einem Streitpunkt wird. Aber es kann sehr stark abgesichert werden durch:

• eine saubere Ablage in einem DMS bzw. UnternehmenOnline

• einer Verfahrensdokumentation sowie

• der Nachvollziehbarkeit von Erlösen und Zahlungseingängen.

Wir können hierzu auch gerne nochmal telefonieren und deinen spezifischen Fall durchsprechen.“

Bitte lese meinen Kommentar noch einmal und belege, an welcher Stelle ich sagte, dass alle ERP-Lösungen nicht GoBD konform arbeiten.

Und ja, die Thematik ist altbekannt – um das zu wissen würde ein einfacher Blick ins JTL-Forum genügen.

Meine Güte. Hör doch endlich mal auf mit diesem möchtegern Bashing. Die Theamtik ist altbekannt. Wer seinen Betrieb mittels ERP organisiert, der sollte sich ohnehin vor in Betriebnahme mit solchen Themen auseinander setzen – egal ob die Software als GoBD zertifiziert beworben wird oder nicht.

Offenbar hat der Autor ein persönliches Problem mit der Firma JTL, wenn ich mir die „Berichterstattung“ der letzten Tage anschaue.

..die Thematik ist nicht altbekannt, oder kannst du für die 50.000+ Nutzer sprechen? Selbst, wenn es bekannt ist, ist damit die Herausforderung noch nicht gelöst. Auch ist deine Aussage falsch, dass es grundsätzliche alle ERP Anbieter trifft. Die meisten arbeiten nun einmal GoBD konform. Kann es sein, dass dir die Möglichkeit einer sachlichen Auseinandersetzung mit dem Problem fehlt?

Sorry, auch das ist falsch. JTL-Wawi ist bei der Verbreitungsgröße sicher sehr gut bekannt. Bekannt ist den FA auch, daß es keine GoBD-Bescheinigung hat. Der Link ist zwar von 2017, rechtlich hat sich aber nichts an dieser Problematik geändert. Bzw. bitte ich um Hinweis was sich geändert hat.

Nochmal: Ich kann meine Rechnung mit Excel und Word erstellen, oder halt mit JTL. Wichtig ist nur, daß ich sie mit/nach Erstellung unverändert ablege. Z.B. in ein DMS. Bei JTL-Anwendern ist ecoDMS dafür verbreitet.

… es gibt tausende Prüfer und hunderte Finanzämter in De. Und nein, es ist nicht alles bekannt, dass JTL nicht GoBD und vor allem wo nicht konform ist. Es gibt dazu auch keine Bescheinigung, welche von irgendeinem Amt/Behörde oder Zertifizierungsstelle ausgestellt wird. was sich geändert hat, kannst du in dem von mir verlinktem Schreiben des Ministeriums lesen. Du kannst mit einem Verfahrensverzeichnis & der revisionssicheren Speicherung ein risiko minimieren, es aber nicht ausschließen. Lasse dich von einem Stb. beraten.

Wenn nach der Erstellung der Rechnung diese in ein DMS abgelegt wird, ist es kein Problem und war es auch nie. Ich habe zahlreiche Prüfungen bei mir selbst als Händler (mit JTL) und als JTL-Servicepartner bei Kunden erlebt. Zu den angesprochenen Beanstandung und Schätzung kam es nie. Es gibt dafür auch keine rechtliche Grundlage.

Ich kann auch meine Rechnung mit Word und Excel erstellen. Sind diese Programme GoBD-Zertifiziert?

Wer sich fachkundig informieren möchte, siehe hier:

https://www.haufe.de/finance/buchfuehrung-kontierung/ist-die-rechnungsstellung-in-word-oder-excel-gobd-konform_186_391028.html

Im Zweifel auch einfach sein Steuerberater fragen und natürlich eine Verfahrensdokumentation schreiben.

… dein Link passt leider nicht ganz auf die Problematik UND IST VERALTET. Es macht mehr Sinn, dass mit dem eigenen Stb. zu besprechen (wie ich es im Artikel geraten habe). Die rechtliche Grundlage ist im Artikel benannt. Sie gibt es also. Richtig ist das viele BP die einzelnen Funktionen der Wawi/ERP Systeme nicht kennen. Das bedeutet aber nicht, dass sich das die nächsten 10 Jahre nicht ändert. Noch einmal der Tipp: Fachkundig solltet ihr euch ausschließlich bei eurem oder einem Stb. informieren!