Warum JTL erneut die Preise anhebt – ein wirtschaftlich naheliegender Erklärungsversuch

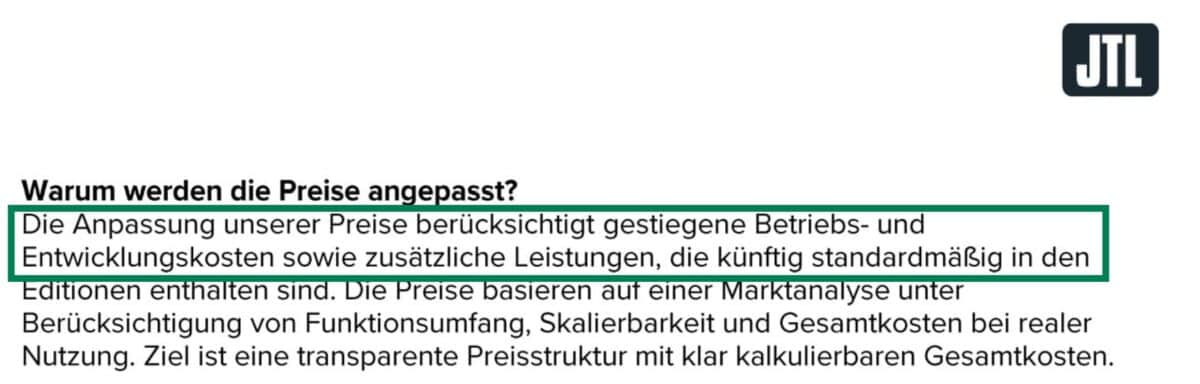

Die jüngste Preisanpassung von JTL-Software-GmbH kommt offiziell mit bekannten Begründungen: gestiegene Betriebs- und Entwicklungskosten. Das ist die kommunikative Oberfläche. Wirtschaftlich betrachtet liegt jedoch eine andere Erklärung deutlich näher – und sie passt gut zu den aktuellen Marktsignalen rund um JTL.

Eine naheliegende These lautet: Die Preiserhöhungen sind weniger Ausdruck von Wachstum als vielmehr ein Instrument zur Kompensation fehlender Dynamik im Neukundengeschäft.

Seit der Übernahme durch HG Capital steht JTL unter dem klassischen Erwartungsdruck eines Private-Equity-getriebenen Wachstumsmodells. Solche Investoren setzen primär auf zwei Hebel: starkes organisches Wachstum oder konsequente Monetarisierung der Bestandskundenbasis. Wenn ersteres nicht ausreichend funktioniert, bleibt zwangsläufig der zweite Weg.

Inhaltsverzeichnis

- Warum JTL erneut die Preise anhebt – ein wirtschaftlich naheliegender Erklärungsversuch

- Preiserhöhungen sind kein Wachstumsinstrument – sondern ein Kompensationsmechanismus

- Der Cloud-Wandel als strukturelles Problem

- Das betriebswirtschaftliche Learning aus der Preiserhöhung 2024

- Warum Händler bleiben – obwohl sie unzufrieden sind

- Reputationsprobleme und zunehmende Erosion der Community

- JTL Preiserhöhung Ursachen: Ein Fazit

Preiserhöhungen sind kein Wachstumsinstrument – sondern ein Kompensationsmechanismus

Ein Softwareunternehmen mit starkem Neukundenzulauf muss seine Preise in der Regel nicht anheben, um gute Wachstumszahlen zu präsentieren. Neue Kunden sorgen automatisch für steigende Umsätze, Skaleneffekte verbessern die Marge.

Umgekehrt gilt jedoch ebenso: Wenn das organische Wachstum stockt oder gar rückläufig ist, werden Preisanpassungen zu einem der wenigen verbliebenen Stellhebel, um Umsatz und Rendite zu stabilisieren.

In genau dieses Bild passt die aktuelle Entwicklung bei JTL gut. Kein Neukunden-Wachstum, also pressen wir die bestehenden Kunden aus wie eine Zitrone.

Der Fokus des Unternehmens liegt inzwischen sehr stark auf Vertrieb, Upselling und Monetarisierung bestehender Nutzung. Gleichzeitig mehren sich die Anzeichen dafür, dass der tatsächliche Kundenzuwachs begrenzt ist – während Abwanderung im Bestand spürbar vorhanden bleibt.

Der Cloud-Wandel als strukturelles Problem

Offiziell befindet sich JTL auf dem Weg in die Cloud. Praktisch handelt es sich bislang um eine Hybridarchitektur, die On-Premise-Kernsysteme mit Cloud-Komponenten verbindet. Dieser Ansatz ist keine strategische Innovation als vielmehr ein technischer Kompromiss.

Der Kern der JTL-WaWi ist historisch gewachsen und architektonisch nicht als modernes SaaS-System konzipiert. Eine vollständige Migration in eine echte Cloudplattform ist komplex, teuer und mit erheblichen Performance-Risiken verbunden – insbesondere für Händler mit hohen Transaktionsvolumina.

Genau dort aber, wo Skalierung, Geschwindigkeit und Stabilität entscheidend sind, wächst die Unzufriedenheit vieler Nutzer.

Die Hybridlösung wirkt daher wie ein Übergangsmodell, um überhaupt „Cloudfähigkeit“ kommunizieren zu können. Langfristig wird JTL kaum um einen vollständigen SaaS-Ansatz herumkommen – was faktisch auf eine komplette Neuentwicklung hinauslaufen würde.

Das betriebswirtschaftliche Learning aus der Preiserhöhung 2024

Die erste größere Preisanhebung vor rund zwei Jahren war aus Unternehmenssicht offenbar ein Erfolg. Zwar gab es massive Kritik, spürbaren Unmut in der Community und Abwanderungen – der befürchtete Kundeneinbruch blieb jedoch scheinbar aus.

Unterm Strich dürfte der Mehrumsatz die Verluste durch Kündigungen überstiegen haben.

Für ein Private-Equity-geführtes Unternehmen ist das ein klares Signal: Die Preiselastizität der Kundschaft ist geringer als angenommen. Die Wechselhürden sind hoch genug, um weitere Monetarisierungsschritte zu ermöglichen.

Genau dieses Muster scheint nun erneut angewendet zu werden. Doppelt genäht hält besser.

Warum Händler bleiben – obwohl sie unzufrieden sind

Der entscheidende Faktor ist nicht Produktzufriedenheit, sondern Wechselkosten.

Ein ERP- beziehungsweise WaWi-Wechsel bedeutet für Händler:

- monatelange Migrationsprojekte

- hohe externe Beratungskosten

- Datenbereinigung und Prozessumbau

- Risiko von Betriebsstörungen

- Schulung kompletter Teams

Diese strukturelle Trägheit nutzt JTL wirtschaftlich konsequent aus.

Reputationsprobleme und zunehmende Erosion der Community

Parallel zur Preispolitik leidet JTL sichtbar an einem massiven Vertrauensverlust.

Öffentliche Bewertungsplattformen zeigen eine außergewöhnlich hohe Zahl an Ein-Stern-Bewertungen . Ein erheblicher Teil davon wurde nachweislich entfernt – was das Stimmungsbild verzerrt, aber nicht verbessert.

Auch im Partnernetzwerk mehren sich die Spannungen. Servicepartner berichten zunehmend offen über interne Prozesse, wirtschaftlichen Druck und strategische Fehlentwicklungen. Mehrere JTL-Agenturen sind zuletzt in wirtschaftliche Schwierigkeiten geraten oder insolvent gegangen. (Solution360 und Modern Solution )

Gleichzeitig greift JTL in eigenen Communitys stark moderierend ein. Kritische Beiträge werden entfernt, Diskussionen unterbunden, Nutzer ausgeschlossen. Das sorgt kurzfristig für Ruhe – langfristig jedoch für weiteren Vertrauensverlust.

JTL Preiserhöhung Ursachen: Ein Fazit

Die erneute Preisanhebung bei JTL lässt sich betriebswirtschaftlich schlüssig erklären – nicht mit Innovationskosten, sondern mit fehlender Wachstumsdynamik. HG Capital dürfte mit dem JTL Deal unzufrieden sein.

Wo neue Kunden nicht in ausreichender Zahl kommen, werden bestehende Kunden stärker monetarisiert. Wo Wechselhürden hoch sind, sinkt der Widerstand gegen Preissteigerungen. Und wo Private-Equity-Erwartungen erfüllt werden müssen, rücken kurzfristige Umsatzhebel zwangsläufig in den Fokus.

Für Händler bedeutet das vor allem eines: JTL wird seine Preisstruktur mit hoher Wahrscheinlichkeit auch künftig weiter nach oben anpassen – solange die Abwanderung wirtschaftlich geringer bleibt als der Mehrertrag.

Die aktuelle Erhöhung dürfte daher kaum die letzte gewesen sein. Also liebe Händler: Sucht euch was neues.

{kind=link}

Moin. Ich glaube nicht, dass JTL auf 100% Cloud umsteigen wird. Die größten Vorteile von JTL gegenüber PlentyOne sind doch gerade die Windows-Clients und der Betrieb von JTL auf dem eigenen Server mit eigenem SQL-Server, oftmals sogar inhouse.

Also Jobangebote von JTL der letzten 12-18 Monate enthielten u.a. mehrfach Cloud-Experten / -Architekten, Azure-Entwickler etc. Ich denke, man will z.B. erstmal die Daten / Datenbanken der Händler in die Cloud bekommen, sobald die bisherigen Systeme von Wawi & Co. dort halbwegs lauffähig sind. Danach geht das Schinden und Ausbeuten der Händler sicher weiter… *scnr*

Na ja, so ganz kann ich das JTL Bashing nicht verstehen und ob der Investor unzufrieden ist, wer weiß das schon. Bei Kauf war klar was man erhält…wo bitte kann man für null Euro heute noch mit E-Commerce starten? Mit schlanken Prozessen und wenigen aber schnelldrehenden Artikeln kaum mit einem anderen System zu schaffen und mit steigendem Händlererfolg darf JTL auch etwas daran mitverdienen, oder? btw. Modern Solution ist ein gaaanz schlechtes Beispiel.

Deine Argumentation ist schlüssig, daneben dürfte einerseits die Trägheit mancher Händler kommen und andererseits der Gedanke, dass man in wirtschaftlich schwierigen Zeiten lieber monatlich die höheren Kosten akzeptiert anstatt einige Monate recht hohe Kosten für neue Software, Datenmigrationen, veränderte bzw. neue Geschäftsprozesse, Schulungen etc. zu stemmen. Das Bild mit dem Frosch im Kochtopf drängt sich geradezu auf. Außerdem bläht sich JTL ja nach eigener Angabe gerade zur „JTL Group“ auf und zuletzt wurden die Apps von ninepoint akquiriert. Das kostet erstmal, die Produkte / Leistungen fließen in das Gesamtangebot ein und müssen natürlich auch in den Angeboten preislich ihren Niederschlag finden. Offenbar war es JTL nicht gelungen, unter dem Kürzel SCX die ganzen Anbindungen selbst zu entwicklen und zur Verfügung zu stellen. Zitat aus der zugehörigen Pressemitteilung:

„Die JTL-Gruppe baut ihr Multichannel-Ökosystem weiter aus und übernimmt die SCX-/JTL-eazyAuction-Schnittstellen sowie das dazugehörige Team der ninepoint software solutions GmbH“

Man hat sich also die Schnittstellen, die Kunden und die Mitarbeiter gesichert, was auch den Mangel an Fachkräfften in der Entwicklung bei JTL etwas reduzieren dürfte. Das bezahlen nun die Kunden von JTL mit – ob sie es brauchen oder nicht.

Leider haben die Händler aktuell wirklich ein dickes Problem, denn bei mindestens 3 nennenswerten Playern haben aktuell Investoren das Sagen und verfolgen wohl primär das Ziel erwünschter Kennzahlen:

1. Shopware

Aktuell wohl nur noch PayPal an Bord?

2. JTL

HG Capital

3. ECOMMERCE ONE AcquiCo GmbH

Unter anderem gambio, Afterbuy, Dreamrobot usw. gebündelt – Ziel ist wohl hier ein dicker Exit. Auf Kununu liest man da als letzte Bewertung: „Keine Perspektive als Arbeitnehmer, rein investorengetrieben!“

Und das unter 3. ist genau das Problem: investorengetrieben – eigentlich müßte es aber „spekulantengetrieben“ heißen, da beim Kauf ja auf hohe Renditen spekuliert wird. Früher wurden Firmen von den Gründern geführt, bis die nächste Generation übernahm oder gen Ruhestand ein Mitbewerber die Firma aufkaufte, um sie ggf. zusammen mit seiner Firma zu verschmelzen und weiterzuführen. Heute betreiben viele Gründer eine Firma nur noch solange, bis man sich per Exit in den Ruhestand verabschieden kann. Das zerstört zwangsläufig aufgebautes Vertrauen und vielfach auch einen Teil der Lebensleistung der gesamten Belegschaften. Und der spekulative Anteil des Verkaufspreises dieser „Startups“ muss von den Kunden und Mitarbeitern erbracht werden, während die Gründer sich in die Freizeit verabschieden. Das war in der Generation meiner Eltern und Großeltern noch alles GANZ anders.