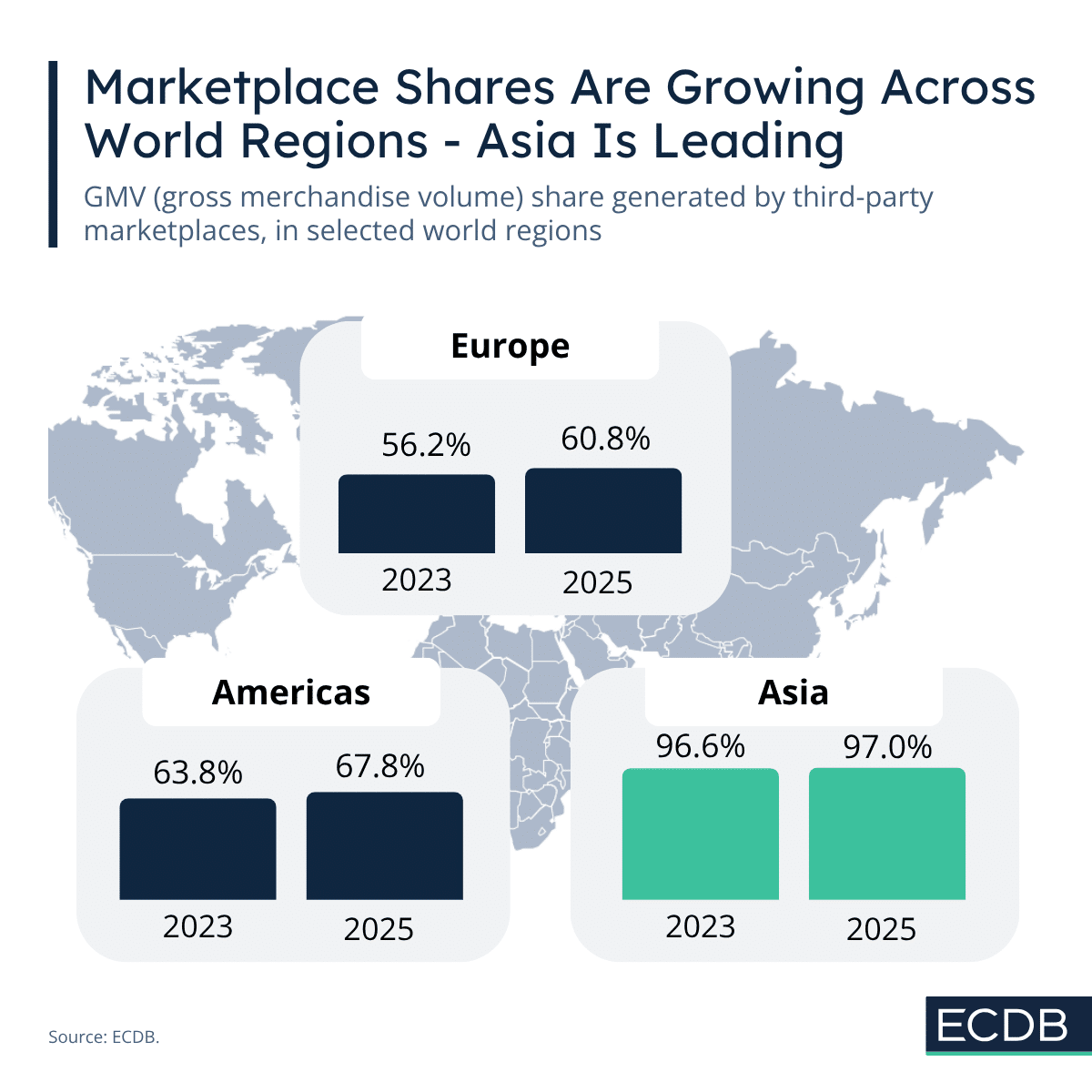

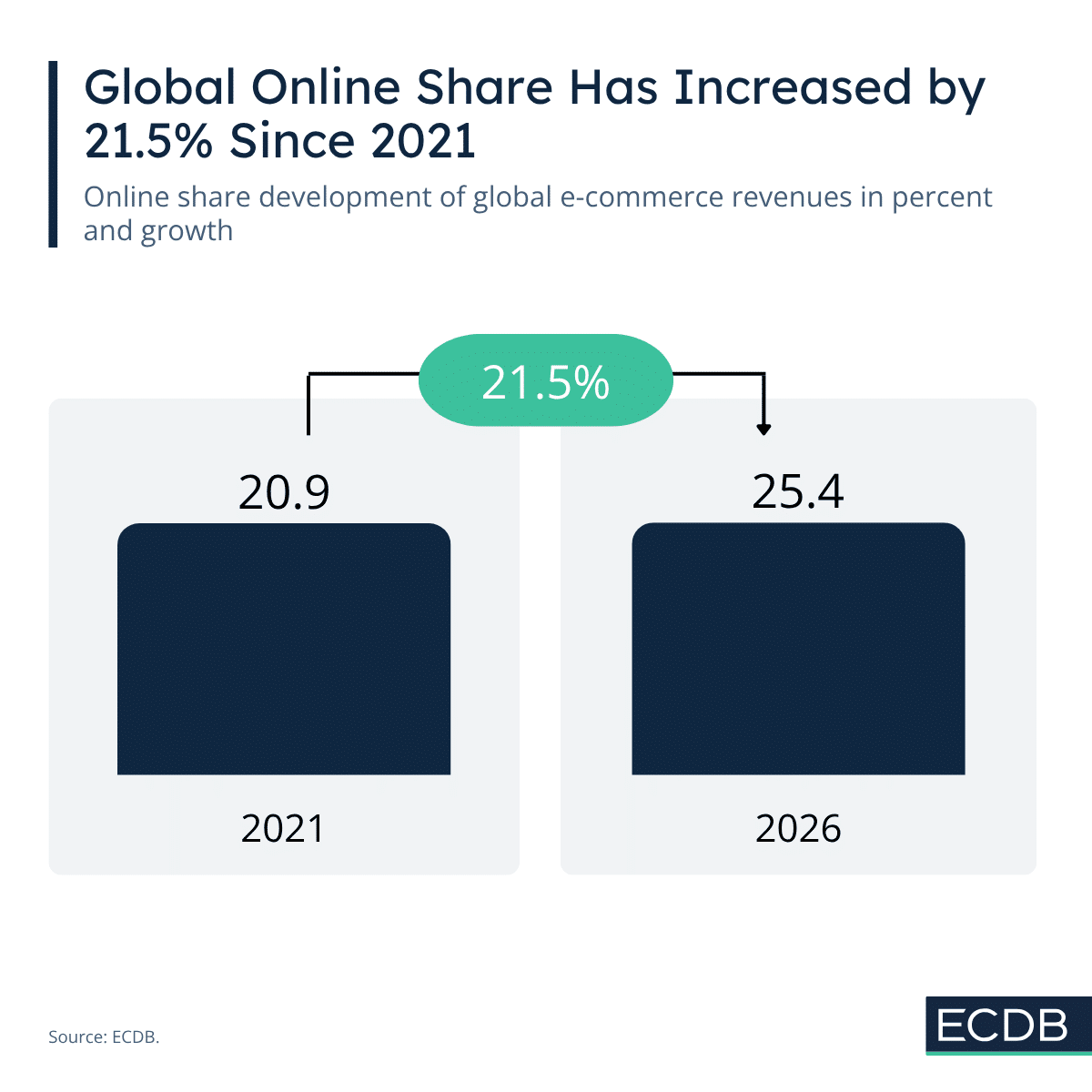

Marktplätze kontrollieren 83,4 Prozent des weltweiten E-Commerce-Umsatzes – mit stark regionalen Unterschieden. In Asien liegt der Anteil bei 97 Prozent, in Europa bei 60,8 Prozent. Gleichzeitig wächst der globale Online-Anteil am Gesamteinzelhandel weiter: Bis 2026 wird er auf über 25% steigen.

Inhaltsverzeichnis

Fasse den Artikel im Bullet-Stil zusammen.

Marktplätze als wichtigster Kanal

Laut aktuellen Zahlen des E-Commerce-Analyseunternehmens ECDB werden 83,4 Prozent des globalen Bruttowarenwerts (GMV) über Marktplätze abgewickelt. Damit haben Plattformen wie Amazon, Alibaba oder Shopee den klassischen Direktvertrieb über eigene Webshops in weiten Teilen der Welt abgelöst. Neun von zehn Euro, die weltweit im Onlinehandel umgesetzt werden, fließen über eine Plattform.

Marktplätze bieten Käufern Preisvergleich, Produktvielfalt und bekannte Zahlungs- und Retourenprozesse an einem Ort. Für euch bedeutet das: Reichweite gibt es dort, wo die Käufer bereits sind – und das sind Plattformen.

Asien und Europa mit völlig verschiedenen Ausgangssituationen

Die regionalen Unterschiede in der Marktplatz-Durchdringung sind erheblich. In Asien laufen 97 Prozent des E-Commerce-Umsatzes über Plattformen. Taobao, JD.com, Shopee und Lazada haben dort den eigenen Shop weitgehend verdrängt. Eigenständige Webshops spielen in den meisten asiatischen Märkten eine untergeordnete Rolle – Konsumenten kaufen fast ausschließlich über Plattformen, die gleichzeitig als soziale Netzwerke, Unterhaltungsangebote und Zahlungsdienstleister fungieren.

In Europa liegt der Marktplatz-Anteil bei 60,8 Prozent. Das ist deutlich niedriger. Der niedrigere Wert erklärt sich vor allem mit der historisch gewachsenen Direktvertriebskultur europäischer Marken und Händler. Viele etablierte Unternehmen betreiben eigene Onlineshops und haben über Jahre gezielt in direkte Kundenbeziehungen investiert. Diese Investitionen zahlen sich aus – aber der Druck durch Plattformen wächst auch in Europa kontinuierlich.

Amazon und eBay bleiben die dominierenden Verkaufskanäle. Wer ausschließlich auf den eigenen Shop setzt, verzichtet auf die Reichweite, die Marktplätze heute bieten.

Online-Anteil am Einzelhandel überschreitet 25-Prozent-Marke

Der globale Online-Anteil am gesamten Einzelhandel wächst weiter. ECDB erwartet, dass dieser Wert bis 2026 auf über 25 Prozent steigt – ein Plus von 21,5 Prozent gegenüber dem Wert von 2021. Damit ist E-Commerce ein relevanter Teil des globalen Einzelhandels.

Die Wachstumsraten variieren je nach Produktkategorie erheblich. Der stärkste Zuwachs zeigt sich im Lebensmittelhandel: Der Online-Anteil im Grocery-Bereich legte seit 2021 um 46,6 Prozent zu. Dieser Anstieg ist unter anderem auf die Nachwirkungen der Corona-Pandemie zurückzuführen, die viele Verbraucher erstmals an den Online-Lebensmitteleinkauf herangeführt hat. Elektronik verzeichnet ein Plus von 23,8 Prozent – allerdings von einem bereits hohen Ausgangsniveau aus, da die Kategorie schon vor 2021 zu den stärksten Online-Segmenten zählte. Möbel und Heimtextilien wachsen langsamer, da es sich um hochpreisige und selten spontan gekaufte Produkte handelt.

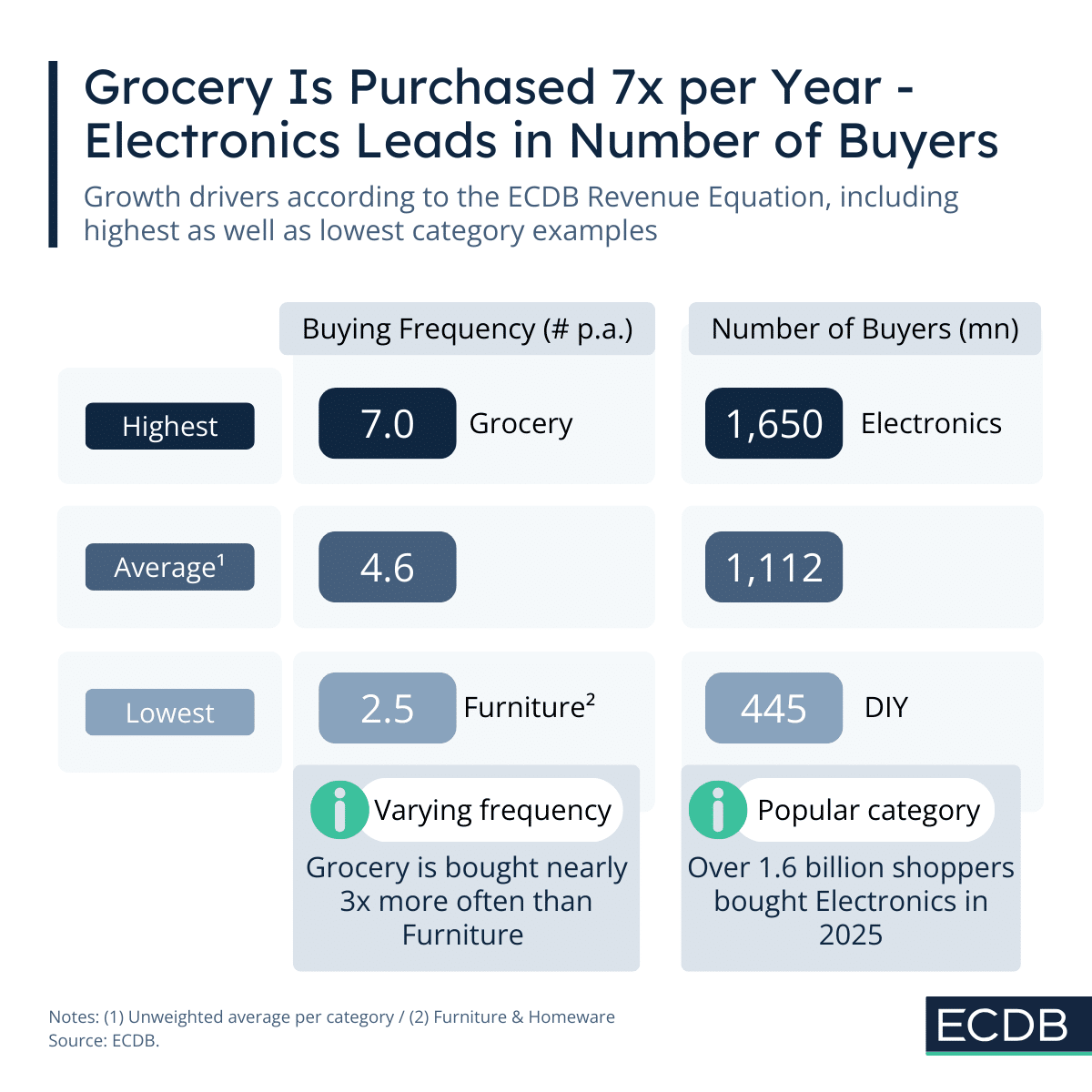

Kauffrequenz und Käuferzahl bestimmen das Wachstum

Den globalen E-Commerce-Gesamtumsatz beziffert ECDB für 2025 auf 4,89 Billionen US-Dollar. 2026 soll erstmals die 5-Billionen-Marke überschritten werden. Als Haupttreiber dieses Wachstums identifiziert ECDB seit 2023 zwei Faktoren: die steigende Kaufhäufigkeit bestehender Onlinekäufer und die wachsende Gesamtzahl der Menschen, die online einkaufen.

Die Kauffrequenz unterscheidet sich je nach Produktkategorie erheblich. Lebensmittel werden online im Schnitt 7,0 Mal pro Jahr gekauft – die höchste Frequenz aller untersuchten Kategorien. Das liegt in der Natur des Produkts: Lebensmittel werden regelmäßig und wiederkehrend benötigt, der Onlinekauf wird zur Gewohnheit. Am anderen Ende der Skala stehen Möbel und Heimtextilien mit durchschnittlich 2,5 Käufen pro Jahr. Diese Kategorie ist durch höhere Preise, längere Entscheidungsprozesse und seltenen Bedarf geprägt – häufige Wiederholungskäufe sind hier unwahrscheinlich.

Für Händler, die Wachstum planen, liefern diese Zahlen eine Orientierung: Hochfrequenzkategorien bieten mehr Potenzial für Kundenbindung und Wiederkaufprogramme. Niedrigfrequenzkategorien erfordern andere Ansätze – stärkere Beratungsleistung, längere Customer Journeys, mehr Vertrauen im ersten Kauf.

Wer nicht auf Plattformen ist, verliert

Die ECDB-Daten zeichnen ein Bild: Der globale Onlinehandel wächst, und er wächst überwiegend über Marktplätze. Wer als Händler Kunden erreichen will, muss dort präsent sein, wo diese einkaufen. Und das sind in 83 von 100 Fällen Plattformen.

Die Marktplatz-Abhängigkeit nimmt zu – auch in Europa. Eigene Webshops behalten ihre Berechtigung für Markenaufbau, Margensicherung und direkte Kundenbeziehungen. Als alleiniger Vertriebskanal reichen sie für die Onlinehändler nicht mehr aus. Wer ausschließlich auf eigene Kanäle setzt, schwimmt gegen den Strom.

{kind=link}