Hier bekommst du alle wichtigen Fragen rund um eine BWA beantwortet:

- BWA lesen – so verstehst du deine betriebswirtschaftliche Auswertung wirklich

- Was ist eine BWA?

- Wie lese ich eine BWA?

- Wie erkenne ich eine „gute“ BWA?

- Bewertung des Betriebsergebnisses der Beispiel BWA: Gut oder schlecht?

- Wie lese ich eine DATEV-BWA?

- Ist die BWA brutto oder netto?

- Wie schnell sollte ich eine BWA bekommen?

- Solltest du deine BWA im C-Level besprechen?

- Was sind die Grenzen einer BWA?

- Fazit

- Beispiel BWA

BWA lesen – so verstehst du deine betriebswirtschaftliche Auswertung wirklich

Was ist eine BWA?

Die betriebswirtschaftliche Auswertung (BWA) ist ein zentrales Instrument, um die wirtschaftliche Lage eines Unternehmens zu beurteilen – und zwar aktuell, verständlich und verdichtet. Sie wird in der Regel monatlich vom Steuerberater oder der Buchhaltung erstellt und zeigt die wichtigsten betriebswirtschaftlichen Kennzahlen auf einen Blick: Umsatz, Kosten, Ertrag, Gewinn – und wie sich diese im Zeitverlauf entwickeln.

Die BWA hilft dir nicht nur bei der Steuerung deines Unternehmens, sondern ist auch relevant für:

- Kreditentscheidungen bei Banken,

- Investoren- oder Geschäftsführungsberichte,

- interne Planungen und Forecasts.

Kurz gesagt: Die BWA ist dein wirtschaftlicher Tacho.

Wie lese ich eine BWA?

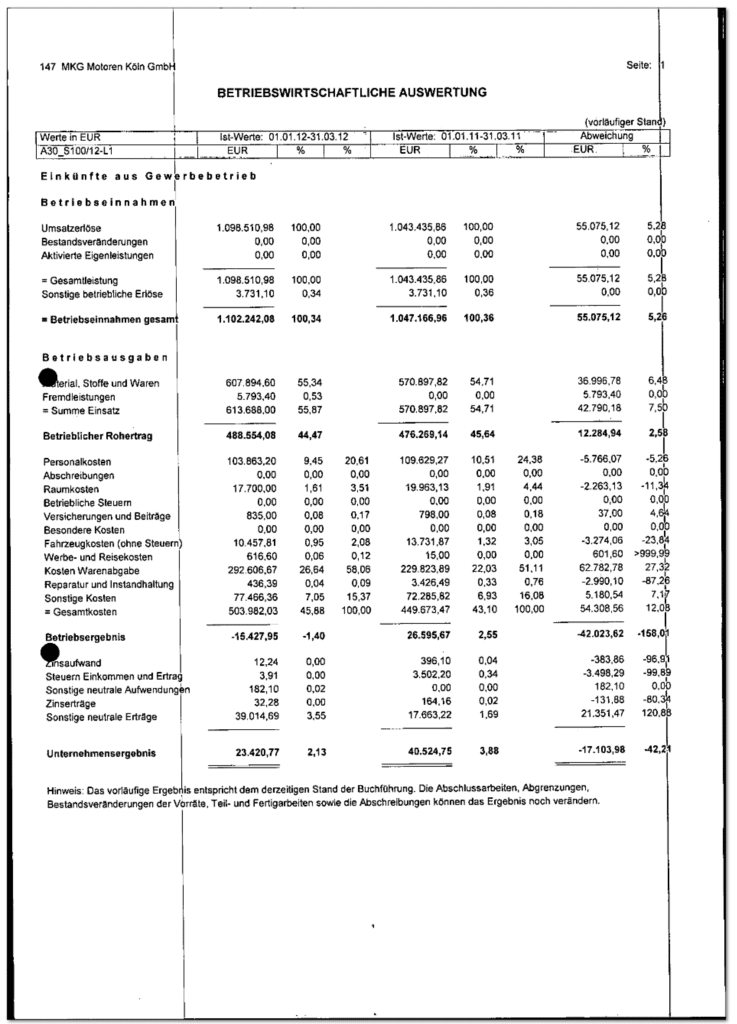

Wir nutzen hier eine echte BWA als Beispiel: Die BWA der „MKG Motoren Köln GmbH“ für Q1 2012. Sie wurde mit DATEV erstellt und zeigt die typischen Strukturen.

1. Betriebseinnahmen

Ganz oben findest du die Umsatzerlöse – also der tatsächliche, fakturierte Umsatz in Euro. In unserem Beispiel:

- Q1 2012: 1.098.510,98 €

- Vergleich Q1 2011: 1.043.435,86 €

- Steigerung um 5,28 %

Das ist der sogenannte Gesamtumsatz, ergänzt durch „sonstige betriebliche Erträge“, die nicht aus dem Kerngeschäft stammen (z. B. Versicherungsleistungen, Erstattungen, Skontoerträge).

2. Betriebsausgaben

Danach folgt die große Gruppe der Kosten – also alles, was du aufwendest, um Umsatz zu erwirtschaften:

- Materialkosten: Eingekaufte Waren und Rohstoffe

- Fremdleistungen: Externe Dienstleister

- Personalkosten

- Abschreibungen

- Versicherungen

- Reisekosten

- Werbung

- Reparaturen

In der BWA siehst du absolute Werte, Prozentanteile vom Umsatz und die Veränderung zum Vorjahr.

3. Rohertrag und Betriebsergebnis

Der Rohertrag zeigt, wie viel vom Umsatz nach Abzug der Material- und Fremdleistungskosten übrig bleibt – also das, was dein Unternehmen an wirtschaftlicher Wertschöpfung erbringt.

Im Beispiel:

- Rohertrag Q1 2012: 488.554,08 € (= 44,47 % des Umsatzes)

Zieht man alle übrigen Betriebskosten ab, ergibt sich das Betriebsergebnis. Achtung: Das ist nicht dein finaler Gewinn! Dazu gleich mehr.

Wie erkenne ich eine „gute“ BWA?

Eine „gute“ BWA ist:

- Aktuell: Sie wird monatlich erstellt.

- Vergleichbar: Sie enthält Vorjahreswerte und/oder Planzahlen.

- Vollständig: Alle wesentlichen Kosten und Erträge sind korrekt erfasst.

- Differenziert: Die einzelnen Kostenarten sind sinnvoll aufgeschlüsselt.

- Automatisiert: Sie wird digital aus der Buchhaltung erzeugt.

Eine gute BWA erkennt man z. B. auch daran, ob sie Anpassungsbuchungen enthält, z. B. zur periodengerechten Abgrenzung – auch das sieht man in der Detailtiefe.

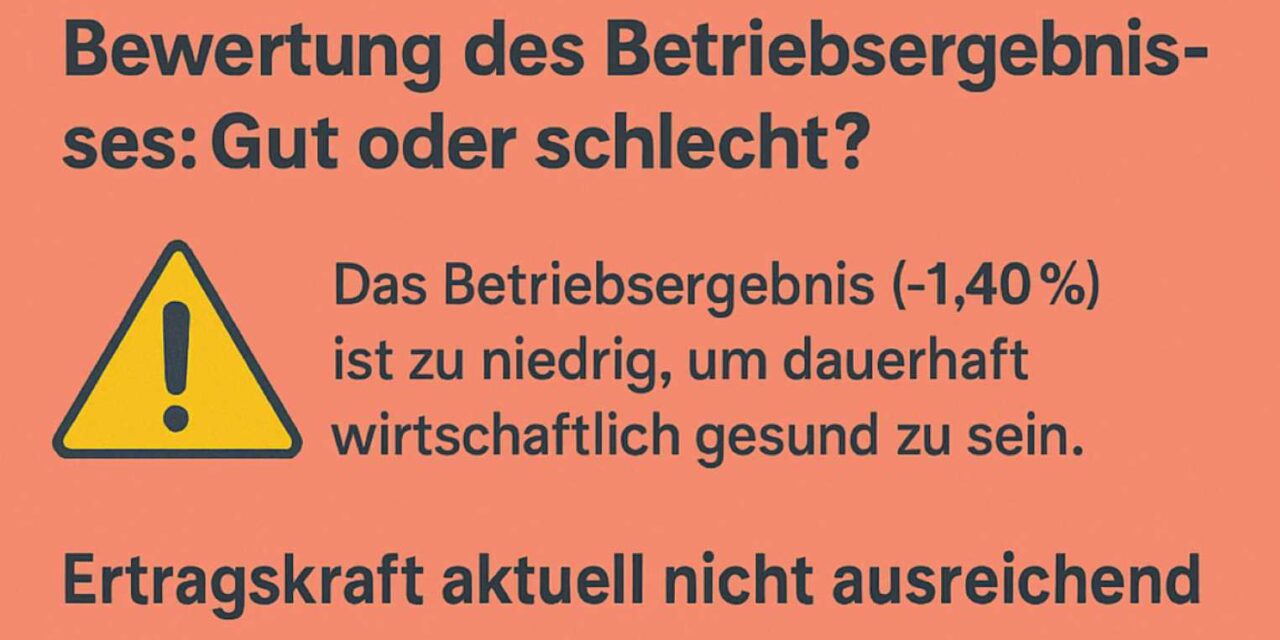

Bewertung des Betriebsergebnisses der Beispiel BWA: Gut oder schlecht?

Ein genauer Blick auf die vorliegende BWA zeigt ein gemischtes Bild. Im ersten Quartal 2024 (Zeitraum 01.01.–31.03.24) erzielt das Unternehmen ein Betriebsergebnis von -15.427,95 €. Das entspricht einem negativen Ergebnis von -1,40 % bezogen auf den Umsatz. Zwar ergibt sich durch neutrale Erträge (z. B. Zinserträge oder sonstige einmalige Einnahmen) noch ein positives Unternehmensergebnis von 23.420,77 €, das täuscht jedoch nicht darüber hinweg: Das Kerngeschäft wirft operativ aktuell Verlust ab.

Zum Vergleich: Im Vorjahresquartal lag das Betriebsergebnis noch bei +26.595,67 €, was einer Verbesserung von rund 42.000 € (!) entspricht. Diese Entwicklung ist nicht gut, weil der Umsatz im selben Zeitraum sogar um gut 5 % gestiegen ist.

Besonders ins Auge fallen:

- Erheblicher Anstieg der Materialkosten um 6,48 %

- Höhere Werbe- und Reisekosten (von 0 € auf 616,60 €)

- Steigende Kosten für Warenausgabe (+37,32 %)

- Sinkende Personalkosten, was kurzfristig entlastet, langfristig aber auf Investitions- oder Ressourcenmangel hinweisen kann

Insgesamt ist das Betriebsergebnis zu niedrig, um nachhaltig wirtschaftlich gesund zu sein. Ein Unternehmen sollte idealerweise dauerhaft ein positives Betriebsergebnis erzielen, das mindestens 3–5 % des Umsatzes ausmacht – hier liegt es im negativen Bereich. Die Ertragskraft ist somit aktuell nicht ausreichend.

Zwar rettet das Unternehmensergebnis durch neutrale Effekte die Gesamtbilanz ins Plus – doch das operative Geschäft muss dringend optimiert werden, um dauerhaft tragfähig zu bleiben.

Wie lese ich eine DATEV-BWA?

Die DATEV-BWA ist in Deutschland die Standardversion – sie ist so strukturiert wie im Beispiel:

- Einnahmenblock

- Ausgabenblock

- Zwischensummen

- Betriebsergebnis

- Neutraler Bereich (z. B. Zinsen, Steuern)

Tipp: Oft lohnt es sich, den Steuerberater zu bitten, eine „BWA mit Vorjahresvergleich“ oder eine „Controllingreport BWA“ zu liefern – diese ist visuell besser aufbereitet.

Ist die BWA brutto oder netto?

Die BWA zeigt dir alle Werte netto – also ohne Umsatzsteuer. Das ist wichtig zu verstehen. Die Umsatzsteuer ist ein durchlaufender Posten und wird in der BWA nicht als Ertrag oder Aufwand gewertet.

image001

Wie schnell sollte ich eine BWA bekommen?

Ideal: Innerhalb von 10 Tagen nach Monatsende.

Denn:

- Nur so kannst du frühzeitig steuern.

- Die Werte sind aktuell.

- Rückfragen sind noch „frisch“.

Wenn dein Steuerberater oder deine Buchhaltung die BWA erst 6 Wochen später liefert, ist sie praktisch wertlos für die Unternehmenssteuerung.

Solltest du deine BWA im C-Level besprechen?

Unbedingt! Und zwar regelmäßig.

Das C-Level – also Geschäftsführung, Vertrieb, Einkauf, Marketing – sollte genau verstehen, woher die Einnahmen kommen und wo die Kosten explodieren.

Denn:

- Es schärft das unternehmerische Bewusstsein.

- Es fördert Verantwortung.

- Es macht wirtschaftliche Entwicklung transparent.

Nur so kann dein Führungsteam aktiv Einfluss nehmen – statt sich über Bauchgefühl oder das Bankkonto zu steuern.

Was sind die Grenzen einer BWA?

Die BWA ist ein starkes Instrument – aber kein Allheilmittel:

❌ Sie zeigt nur Vergangenheit – keine Planung.

❌ Sie basiert auf der Finanzbuchhaltung – also auf Ist-Zahlen. Lagerveränderungen, Rückstellungen oder kalkulatorische Kosten fehlen oft.

❌ Die BWA ist nicht testiert – sie ersetzt keinen Jahresabschluss oder eine Bilanz.

❌ Viele Unternehmen buchen nicht periodengerecht – also fehlen z. B. anteilige Jahresverträge (z. B. Versicherungen), Rückstellungen oder offene Forderungen.

Fazit

Die BWA ist das wichtigste Werkzeug zur Unternehmenssteuerung im Alltag – wenn man sie versteht, regelmäßig nutzt und kritisch liest.

Als Unternehmer:in solltest du dir monatlich 30 Minuten Zeit nehmen, sie zu analysieren. Und dein Führungsteam mit ins Boot holen.

Deine nächsten Schritte:

- Kläre mit deiner Buchhaltung, welche BWA du bekommst.

- Lies die Zahlen jeden Monat kritisch.

- Nutze Vorjahresvergleiche und frage gezielt nach Auffälligkeiten.

Beispiel BWA

| Kennzahl | Q1 2012 | Q1 2011 | Abweichung |

|---|---|---|---|

| Umsatz | 1.098.510,98 € | 1.043.435,86 € | +5,28 % |

| Materialkosten | 607.894,60 € | 570.897,82 € | +6,48 % |

| Personalkosten | 103.863,00 € | 109.629,27 € | −5,25 % |

| Betriebsergebnis | −15.427,95 € | +26.595,67 € | −158,01 % |

| Unternehmerergebnis | +23.420,77 € | +40.524,75 € | −42,21 % |

{kind=link}

Ein wirklich gelungener Überblick – danke für die klare und praxisnahe Erklärung! 🙌

Gerade für Selbstständige oder Unternehmer:innen, die keine Finance-Profis sind, ist die BWA oft ein Buch mit sieben Siegeln. Aber dein Artikel zeigt sehr gut, wie man sie Schritt für Schritt versteht – inklusive aller Stolperfallen wie neutraler Bereich oder die Interpretation des Betriebsergebnisses.

Besonders hilfreich finde ich den Hinweis, dass ein positives Unternehmensergebnis nicht automatisch für ein gesundes Kerngeschäft spricht. Das geht im Alltag oft unter.