Inhalt

Amazon Q2 2025: Das müssen Händler jetzt wissen

Amazon hat im zweiten Quartal 2025 erneut starke Ergebnisse vorgelegt. Mit einem Umsatz von 167,7 Mrd. USD (+13 % YoY) und einem Gewinn je Aktie von 1,68 USD (+33 %) bleibt der Konzern eine Macht im globalen Handel. Doch entscheidend sind die Zahlen, die für Händler unmittelbare Bedeutung haben.

Wachstum im Third‑Party Bereich

Der Bereich „Third‑Party Seller Services“ erreichte 40,3 Mrd. USD Umsatz – ein Plus von 11 % gegenüber dem Vorjahr. Für Händler heißt das: Das Marktplatzgeschäft wächst stabil, gleichzeitig steigen aber auch die Gebühren für Logistik und Fulfillment.

Werbung wird immer wichtiger

Die Umsätze aus Werbedienstleistungen stiegen um 22 % auf 15,7 Mrd. USD. Sichtbarkeit kostet – ohne Sponsored Ads wird es für Händler zunehmend schwer, Reichweite zu erzielen.

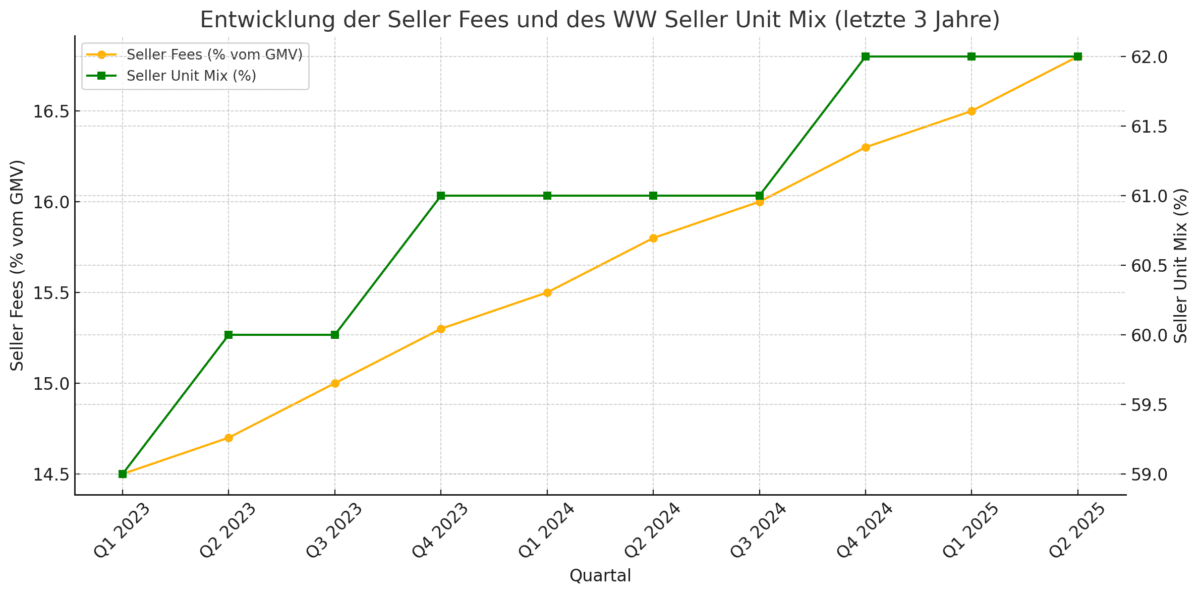

Paid Units und Seller-Anteil

Besonders relevant: Die verkauften Einheiten (Paid Units) legten um 12 % zu. Der Seller Unit Mix stieg leicht auf 62 %, was bedeutet, dass fast zwei Drittel aller verkauften Produkte von Drittanbietern stammen. Händler sind also das Rückgrat des Marktplatzes – und ihr Anteil wächst.

AWS: Stabile Basis für Händler

Amazon Web Services (AWS) setzte 30,9 Mrd. USD um (+17,5 %). Mit einer Marge von 32,9 % bleibt AWS hochprofitabel, auch wenn die Profitabilität gegenüber dem Vorjahr zurückging. Für Händler bedeutet das: weiter steigende Investitionen in KI, Infrastruktur und Automatisierung – ein Vorteil beim Betrieb von Shops und Fulfillment.

Operative Effizienz

Der operative Gewinn lag bei 19,2 Mrd. USD, die Marge bei 11,4 %. Besonders Nordamerika zeigte Stärke: 100,1 Mrd. USD Umsatz (+11 %) bei 7,5 Mrd. USD Operating Income. International wächst Amazon mit 16 % sogar noch stärker, was Chancen für Händler in der EU eröffnet.

Cashflow und Investitionen

Der operative Cashflow auf 12-Monats-Basis stieg auf 121 Mrd. USD (+12 %), während der Free Cash Flow deutlich auf 18,2 Mrd. USD zurückging. Grund sind massive Investitionen in KI, Robotik und Infrastruktur – also genau die Bereiche, von denen Marketplace-Händler mittel- bis langfristig profitieren.

Ausblick: Chancen und Risiken

Für Q3 prognostiziert Amazon einen Umsatz zwischen 174 Mrd. und 179,5 Mrd. USD – ein Wachstum von 10–13 %. Gleichzeitig rechnet der Konzern mit einem Operating Income zwischen 15,5 und 20,5 Mrd. USD. Das zeigt: Wachstum bleibt, aber mit steigenden Kosten und engeren Margen für Händler.

Fazit: Händler bestimmen das Spiel

Die Q2-Zahlen machen klar:

- Händler treiben Amazons Wachstum – 62 % aller verkauften Einheiten stammen von ihnen.

- Werbung wird zum Pflichtfeld – ohne Sponsored Ads geht kaum noch etwas.

- Gebühren steigen – höhere Umsätze gleichen die steigenden Kosten nicht automatisch aus.

- KI und Infrastruktur sichern langfristig Vorteile, erfordern aber kurzfristig Investitionen von Händlern.

Wer als Händler erfolgreich bleiben will, muss Werbung strategisch einsetzen, Kosten im Blick behalten und die Chancen der Amazon-Infrastruktur gezielt nutzen.

Quellen

Amazon.com, Inc. Q2 2025 Earnings Release, Investor Relations

Alle Amazon Zahlen: https://wortfilter.de/?s=amazon+zahlen

{kind=link}