Der E-Commerce Mitteleuropa tritt in eine ruhigere Phase ein. Die Online-Ausgaben in der Region sollen 2026 um rund 8 Prozent zulegen, für 2027 zeichnet sich eine ähnliche Rate ab. Das geht aus einem neuen Bericht von ECDB und Mastercard hervor, der elf Länder umfasst. Getragen wird das Plus weniger von neuen Käufern als von bestehenden Kunden, die häufiger bestellen. Hinter dem stabilen Durchschnitt verbirgt sich allerdings ein deutliches Gefälle zwischen den Märkten – und genau dieses Gefälle liefert Onlinehändlern einen Anhaltspunkt für Expansionsentscheidungen.

Inhaltsverzeichnis

Fasse den Artikel im Bullet-Stil zusammen.

Vom Boom zur Berechenbarkeit

Nach dem pandemiegetriebenen Schub und mehreren Jahren der Stagnation wächst der Onlinehandel in Mitteleuropa wieder verlässlich. Die Online-Ausgaben steigen den Angaben zufolge von 191,3 Milliarden Euro im Vorjahr auf 206,6 Milliarden Euro in diesem Jahr und sollen 2027 rund 223,5 Milliarden Euro erreichen. ECDB und Mastercard deuten die Annäherung der jährlichen Wachstumsraten an die Marke von 8 Prozent als Eintritt in eine stabilere, besser planbare Phase. Für die Budget- und Sortimentsplanung ist diese Berechenbarkeit ein Wert an sich, weil sie das Prognoserisiko mehrjähriger Investitionen senkt.

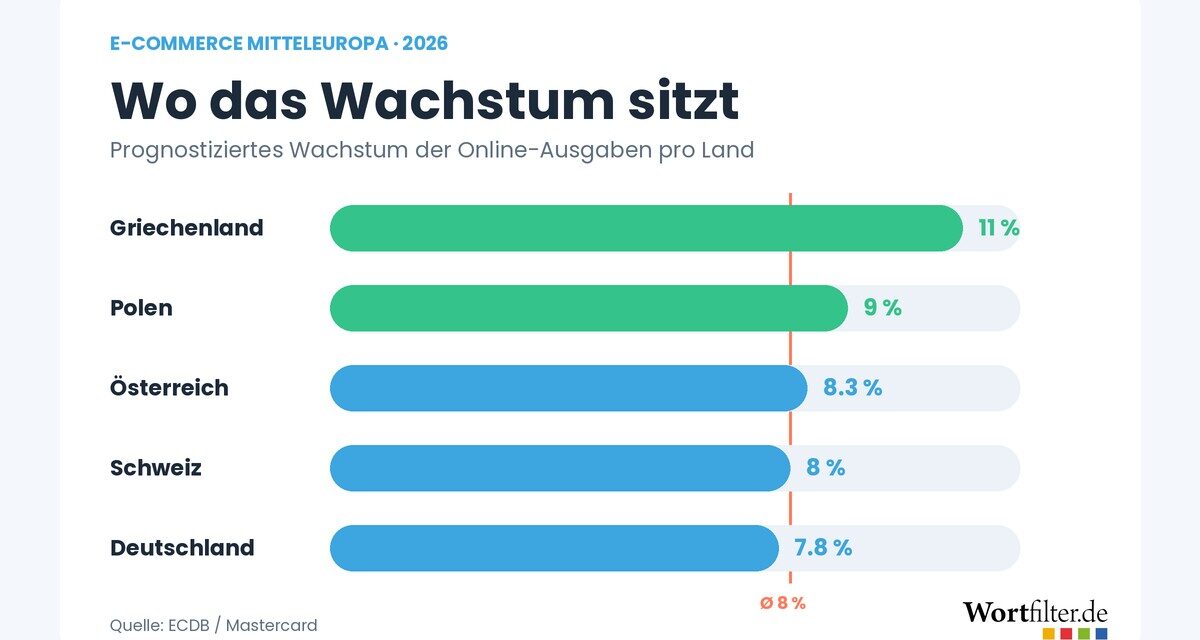

Griechenland wächst schneller als Berlin

Das regionale Mittel verdeckt die Spreizung der einzelnen Märkte. Deutschland bleibt mit Abstand der größte Markt und wächst dem Bericht zufolge um knapp 8 Prozent, die Schweiz in ähnlicher Größenordnung, Österreich etwas schneller. Polen, der zweitgrößte Markt der Region, legt um etwa 9 Prozent zu. In Griechenland prognostizieren die Partner rund 11 Prozent, im Inselstaat Malta fällt das Plus noch höher aus. Die Studie erkennt einen Zusammenhang zwischen Online-Durchdringung und Wachstumstempo: Märkte mit geringerer Sättigung holen schneller auf, wobei es Ausnahmen gibt.

Welche Wachstumsrate eine Expansion rechtfertigt

Für die Standortwahl taugt die reine Marktgröße nur bedingt. Aussagekräftiger ist die Kombination aus Wachstumstempo und Offenheit eines Marktes für ausländische Anbieter. Ein gesättigter Großmarkt wie Deutschland verspricht zwar Volumen, doch das knapp achtprozentige Wachstum verteilt sich auf etablierte Anbieter und lässt Neueinsteigern wenig Spielraum. Märkte wie Polen, Griechenland und Malta wachsen erkennbar schneller und befinden sich in einer früheren Phase der Durchdringung, in der Marktanteile noch verschiebbar sind. Eine Wachstumsrate oberhalb des Regionsdurchschnitts signaliert daher zusätzliches, noch nicht verteiltes Nachfragepotenzial – eine plausible erste Kennziffer für die Priorisierung von Zielmärkten.

Die zweite Kennziffer liefert der grenzüberschreitende Anteil. Ein hoher Wert zeigt, dass Verbraucher bereits gewohnt sind, bei ausländischen Shops zu kaufen, was die Eintrittshürde für deutsche Händler senkt. Österreich verbindet beide Faktoren: ein leicht überdurchschnittliches Wachstum und der höchste Cross-Border-Anteil der Region. Wer expandieren will, findet dort ein Umfeld, das fremde Anbieter strukturell weniger abwehrt als der eigene Heimatmarkt. Die Länderraten sind ein Indikator, der zusammen mit dem Cross-Border-Anteil eine belastbare Reihenfolge möglicher Zielmärkte ergibt.

Kaufhäufigkeit wird zum Schlachtfeld

Der Bericht benennt die Kaufhäufigkeit als wichtigsten Wachstumstreiber und beschreibt sie als das Schlachtfeld des E-Commerce. Die Zahl der Käufe pro Kunde steigt deutlich schneller als die Zahl der Online-Käufer oder der durchschnittliche Bestellwert. Daraus folgt, dass Kundenbindung an Bedeutung gewinnt: Wachstum entsteht künftig weniger durch das Gewinnen neuer Käufer als durch die Aktivierung vorhandener. Für Händler verschiebt das den Schwerpunkt von der reinen Reichweite hin zu Wiederkauf, Sortimentstiefe und Servicequalität.

Deutschland kauft bei sich selbst

Beim grenzüberschreitenden Handel zeigt sich die größte Spreizung. In Österreich fließen 44 Prozent der Online-Ausgaben an ausländische Shops – der höchste Wert der Region. Malta liegt am unteren Ende, und auch Deutschland erweist sich als weitgehend selbstversorgend. Amazon.de zählt in dieser Betrachtung trotz des US-Mutterkonzerns als heimischer Anbieter, was den deutschen Selbstversorgungsgrad rechnerisch erhöht. Für ausländische Händler ist Deutschland damit ein schwer zu durchdringender Markt, während kleinere, importoffene Länder eine niedrigere Eintrittsschwelle bieten.

In der Summe ergibt sich ein Bild: Der E-Commerce Mitteleuropa wächst stabil, aber ungleich. Was sich abschwächt, ist die Aussagekraft des reinen Marktvolumens; was an Gewicht gewinnt, sind Wachstumstempo, Cross-Border-Offenheit und Kundenbindung. Eine vorsichtige These lautet, dass die nächste Expansionswelle weniger dem größten als dem durchlässigsten Markt folgen wird.

{kind=link}