Die Nachricht, dass Amazon einen Gewinneinbruch hat, weil es Sonderaufwendungen gab, ist egal. Es stört auch nicht, dass die Börse das Ergebnis mit einem fetten Kursverlust abstraft. Geschenkt auch, dass im vergangenen Quartal das schlechteste Wachstum seit Jahren ausgewiesen worden ist, als Händler interessieren uns die für den Handel relevanten Zahlen. Diese sind nicht gut und die Deutung dieser Entwicklung macht das Leben auch nicht froher.

Düstere Wolken ziehen am Handelshimmel auf

Wenn Amazon schlechte Zahlen meldet, bedeutet das nicht, dass Amazon schlecht ist, sondern das der Handel insgesamt schwächelt. Daher sind auch die jetzigen Zahlen dramatisch für die Händler anzusehen, denn sie zeigen auf, dass der Onlinehandel dieses Jahr in einer richtigen Klemme steckt. Eine Aufhellung ist so schnell nicht in Sicht.

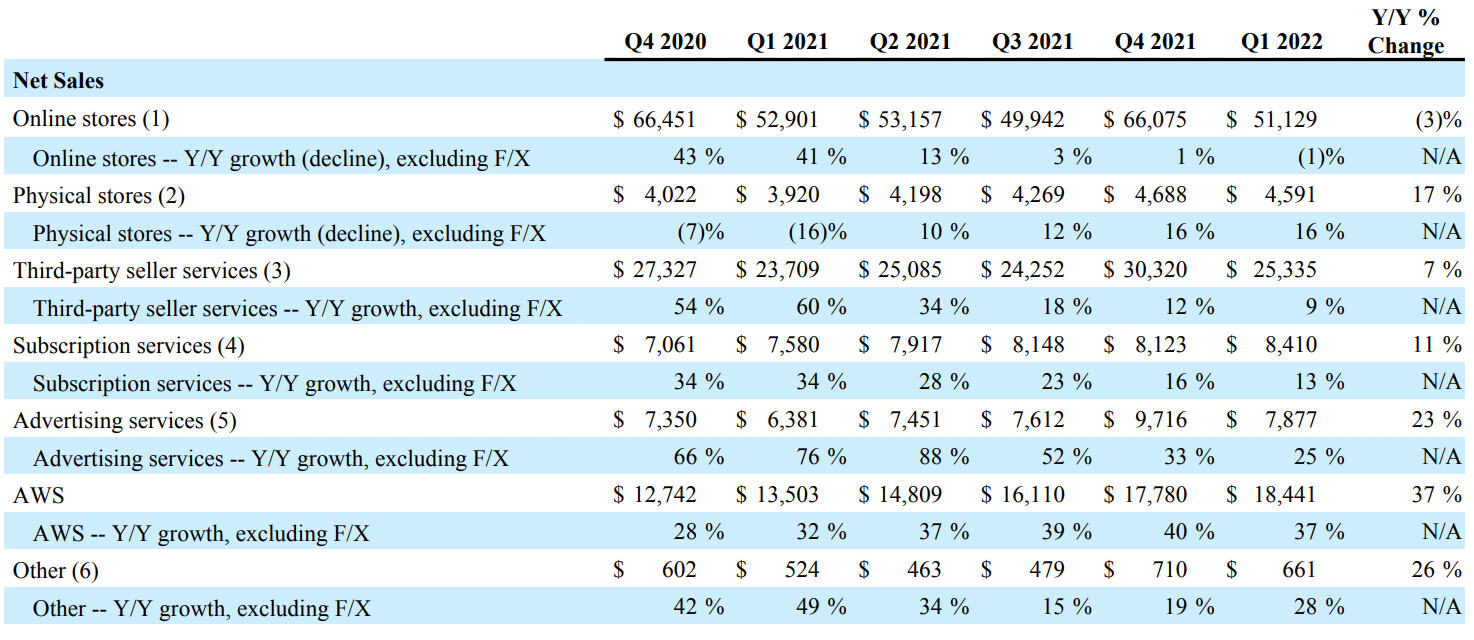

Schauen wir auf die wichtigsten Zahlen

Auf den eigenen Plattformen ging Amazons Umsatz im Vergleich zum Vorjahr um 3% zurück. Selbst die Händlerumsätze – die aus den ›third-party seller services‹ ableitbar sind, stiegen um gerade einmal 7%. Das ist verglichen mit den Wachstumsdynamiken der vergangenen Jahre Nichts. Im Q1/2022 berichtete Amazon noch von einem Y/Y Wachstum von 60%. Selbst das Advertising-Geschäft schwächelt: Hier sehen wir das seit 6 Quartalen schlechteste Ergebnis.

Die wichtigsten und deutlichsten Kennzahlen kommen jetzt. Das sind die ›WW paid units – Y/Y growth‹ und der Händleranteil an dieser Zahl. Das Wachstum ist Null und der Händleranteil an den bezahlten Einheiten ist um 1 Prozent auf 55% gesunken. Auch hier liefert Amazon das schlechteste Ergebnis seit Messung dieser KPI.

Um den Handel sieht es 2022 düster aus & das hat Konsequenzen

Wenn der Branchenprimus schlechte Zahlen zeigt und diese nicht auf Herausforderungen im Unternehmen selbst hindeuten, dann sind das ganz üble Indikatoren für das Geschäft insgesamt. Lieferketten, Logistik, Krieg, Pandemie und Inflation schlagen auf den Handel brachial ein. Vieles deutete sich bereits mit den Zahlen der vergangenen Quartale an. Dass die Entwicklung aber so schlecht sein könnte, haben wohl nur wenige erwartet.

Amazon: Umsatzzuwachs mit 7 Prozent wie erwartet, aber ein Gewinneinbruch aufgrund außergewöhnlicher Belastungen lässt den Aktienkurs einbrechen. pic.twitter.com/xqPudlUmND

— Holger Schmidt (@HolgerSchmidt) April 28, 2022

Wenn Amazons Zahlen schlecht sind, wie sind dann erst die Zahlen des Wettbewerbs? Was wird eBay abliefern? Erfahrungsgemäß deutlich schlechter als Amazon. Wir dürfen gespannt sein, wie sich das GMV des Marktplatzes entwickelt hat. Am 4. Mai wissen wir mehr. Wir sollten uns aber darauf einstimmen, dass 2022 und 2023 keine Glanzjahre des Onlinehandels sein werden. Wir werden Insolvenzen sehen. Einige.

Das Amazon/D2C-Brand M&A Business steht auf dem Prüfstand

Ruhig ist es auch um die Aggregatoren geworden. Aus den USA hört man gar von einer Entlassungswelle bei Thrasio, aber auch hierzulande ist es faktisch sehr still. Keiner der Protagonisten liefert Zahlen oder Erfolgsmeldungen über die Brand-Perfomance seiner aufgekauften Marken. Es läuft nicht gut und die Geschichte lässt sich nicht erzählen. Amazon schwächelt und damit schwächelt auch diese Story. Die Investoren halten ihr Geld zurück. Wer bis jetzt nicht verkauft hat, dürfte ein paar schwere Jahre vor sich haben. Die großen Aggregatoren üben sich zurzeit sehr erfolgreich in Zurückhaltung.

Amazon bleibt erstmals unter Vorjahr und gibt verhaltenen Ausblick https://t.co/NWkHESsE6o

— Jochen Krisch (@jkrisch) April 29, 2022

Fazit: Nutzt diese Zeit, um euch strategisch zu verbessern! Reflektiert eure Prozesse und arbeitet an eurer Effizienz. Das sind gute Möglichkeiten, um sich augenblicklich die Zeit zu vertreiben. Sollte es euch dennoch langweilig sein, dann denkt expansiv: Welche Bereiche kann ich noch besetzten? Wo lässt sich noch neuer Umsatz (Ertrag) generieren? Welche Kanäle habe ich noch nicht bespielt? Krisen haben auch etwas Smartes an sich, sie rufen zur Erneuerung und Verjüngung auf, eure Jungbrunnenzeit also!

{kind=link}

Sorry, aber diese Report-Analyse ist nicht wirklich gut. Auf dem Q1 Bericht geht hervor dass die Handelsumsätze in Nordamerika gewachsen sind und die Internationalen Handelsumsätze stark gesunken sind. Bedenkt man, dass da auch Wachstumsmärkte außerhalb Europas enthalten sind, dann dürfte es Europa und Deutschland stark getroffen haben. Wenn dann noch der Anteil der Dritthändler leicht zurückgeht, dann entspricht das weitere -2% Umsatzrückgang bei den Händlern.

Dass die Servicegebühren von den Händlern um 7% gestiegen sind, ist in dem Fall überhaupt kein Hinweis darauf dass die Händlerumsätze gestiegen sind. Die Umsatzkosten der Händler sind einfach nur gestiegen.

Ich glaube wir liegen insgesamt bei ca. -15% wenn nicht gar -20% in Q1 obwohl der Januar gut war und der Februar ok. Q2 wird böse. Und wer unvorbereitet ist hat Pech gehabt.