Die Anleger meckern, der Handel staunt und der Wettbewerb scheint endgültig abgeschlagen. Die Aktionäre sind enttäuscht von Amazons Zahlen für das 3. Quartal. Der Umsatz ist zwar gestiegen, der Reibach blieb jedoch hinter den Erwartungen zurück. Das straften die Börsianer mit einem Kursverlust ab. Der Handel und der Wettbewerb schauen jedoch auf andere Zahlen und das sind vor allem die Umsatzentwicklung und die Service-Einnahmen. Und die sind kräftig gewachsen. Damit setzt sich der Riese aus Seattle einmal mehr vom Wettbewerb in der westlichen Hemisphäre deutlich ab.

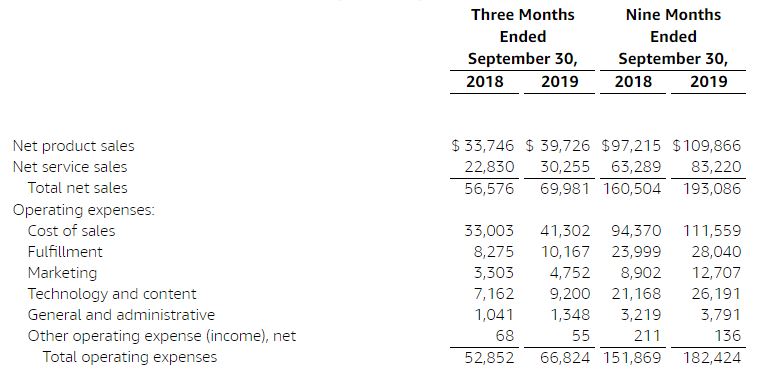

70 Milliarden Dollar Umsatz stehen für das dritte Quartal in den Büchern. Dabei erwirtschaftete der Konzern gerade einmal 2,1 Milliarden Reibach. Das sind 26 % weniger. Der Umsatz stieg jedoch um 25 % im Vergleich zum Vorjahresquartal.

Schneller Versand kostet Geld, aber die Verbraucher feiern es ab

Die Umstellung auf die kurze Versandzeit verschlingt bei Amazon Geld, das merkt Jeff Bezos und schreibt: „Es ist eine große Investition, und es ist die richtige langfristige Entscheidung für Kunden. Und obwohl es gegen die Intuition ist, die schnellsten Liefergeschwindigkeiten verursachen den geringsten CO2-Ausstoß, weil die Produkte von Lagern kommen, die sehr nahe am Kunden stehen […].“ Jedoch ist das Feedback laut Amazon so gut, dass eine schnelle Lieferung auch weiterhin wichtig ist.

Marketingausgaben um fast 50 % gestiegen

Gleichzeitig drücken aber auch hohe Werbeausgaben auf den Gewinn. So leicht scheint es also nicht mehr zu sein, die Waren und Services an den Verbraucher zu bringen. Leider lassen sich diese Kosten nur wenig differenziert betrachten und es bedarf einen Blick in die Glaskugel, um zu erraten, wo sie denn genau angefallen sind. Hierüber kann also nur gemutmaßt werden.

„Die Kunden lieben den Übergang von Prime von zwei Tagen auf einen Tag – sie haben bereits Milliarden von Artikeln bestellt. Es ist eine große Investition und die richtige langfristige Entscheidung für die Kunden“, so der Amazon CEO.

Und da wird immer noch Geld verbrannt

Seit Jahren gelingt es Amazon nicht, das internationale Handelsgeschäft profitabel zu gestalten. Auch in Q3 stand international wieder ein fettes Minus in den Büchern. Und zwar, fast unverändert, 386 Millionen Dollar Minus.

AWS vs. Retail

Der Handel macht mehr Umsatz, aber AWS verdient das Geld. Der Gewinnanteil des Handels am Gesamtergebnis schrumpfte dann auch um 37 % auf nur noch 1,3 Milliarden US$. AWS lieferte 2,3 Milliarden ab.

Understatement im Q4

Die Aussichten für das anstehende Q4 fielen bei Amazon sehr >konservativ> aus. Sowohl beim Umsatz (80-85,5 Mrd.) als auch beim Reibach (1,2-2,9 Mrd.) hätte der Markt mehr erwartet. Ist das Understatement oder aber sinkt die Marge wegen hoher Kosten weiter?

Und die Zahlen sind gut?

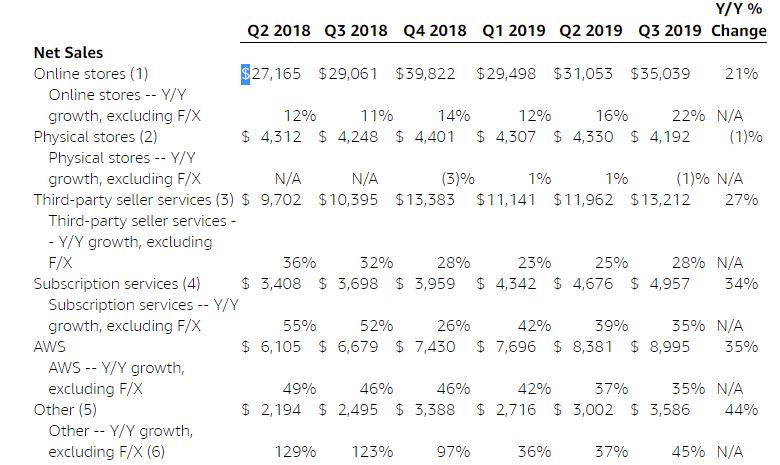

Ja, denn die Wachstumswerte im Handel stimmen und die absoluten Zahlen reflektieren eine hohe Akzeptanz beim Kunden, sowohl national wie auch international. Das Umsatzwachstum im Segment >Online stores< stieg sogar um 22 %, im Vorjahresvergleich waren es ‚nur‘ 11 %, also eine Verdopplung. Die Marketplace-Services, also Gebühren und Fulfillment, wuchsen um 28 %. Der erste Anstieg nach vier Quartalen.

Quellen:

https://ir.aboutamazon.com/static-files/ca9f2d27-46e7-4006-86f1-0c6ccb026a04

{kind=link}