Die Unternehmensinsolvenzen Europa 2025 erreichen mit 197.610 Fällen den höchsten Stand seit mehr als 20 Jahren. Westeuropa treibt die Welle, der Handel und Dienstleister liefern den größten Anteil. Für Onlinehändler ist die Lage heikel: In Deutschland steigen die Handelsinsolvenzen um 5,9 Prozent, die Dienstleistungspleiten – darunter klassische IT-Dienstleister – um 12,0 Prozent. Die Creditreform-Pressekonferenz in Wien hat heute die vollständigen Zahlen vorgelegt.

Inhaltsverzeichnis

- Westeuropa zieht die Bilanz nach unten – Schweiz mit +35,3 Prozent

- Sechs Jahre nach 2019: Die Kurve zeigt nach oben

- Handel und Dienstleistungen tragen die Hauptlast

- Mittel- und Osteuropa: Bulgarien-Spitze, Kroatien als Lichtblick

- Polen sendet ein klares Industrie-Signal

- Österreich knackt die 7.000er-Marke knapp – 6.982 Pleiten

- Was die Zahlen für Onlinehändler heißen

- Standortprobleme treffen schwachen Welthandel

Fasse den Artikel im Bullet-Stil zusammen.

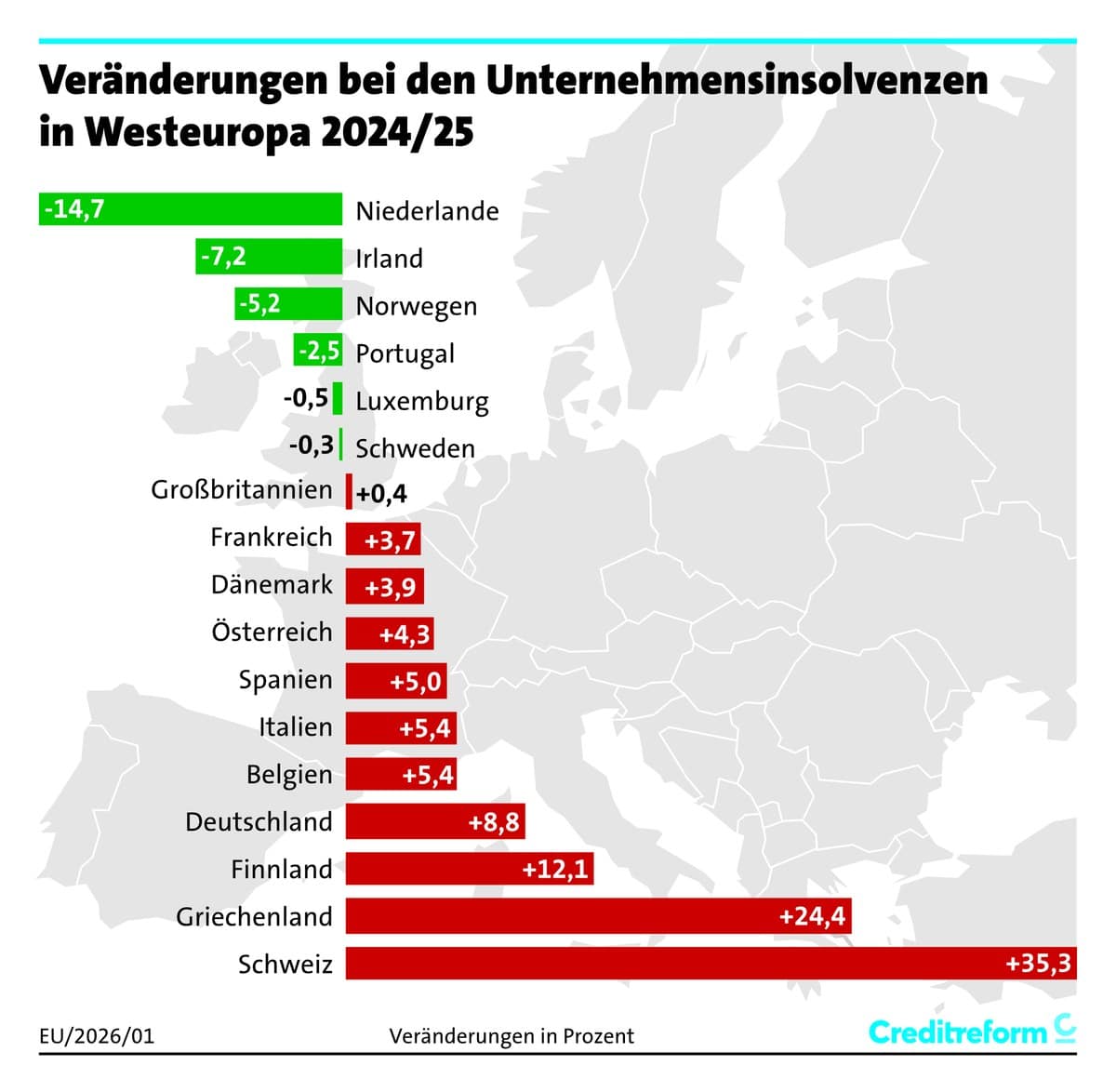

Westeuropa zieht die Bilanz nach unten – Schweiz mit +35,3 Prozent

In Westeuropa wurden im Jahresvergleich 2024/25 deutlich mehr Unternehmensinsolvenzen registriert. Den höchsten Anstieg verzeichnet die Schweiz mit +35,3 Prozent, gefolgt von Griechenland (+24,4 Prozent) und Finnland (+12,1 Prozent). Deutschland liegt bei +8,8 Prozent, Italien und Belgien jeweils bei +5,4 Prozent, Spanien bei +5,0 Prozent, Österreich bei +4,3 Prozent und Frankreich bei +3,7 Prozent.

Rückläufige Zahlen melden nur sechs Länder: Niederlande (-14,7 Prozent), Irland (-7,2 Prozent), Norwegen (-5,2 Prozent), Portugal (-2,5 Prozent), Luxemburg (-0,5 Prozent) und Schweden (-0,3 Prozent). Großbritannien stagniert mit +0,4 Prozent.

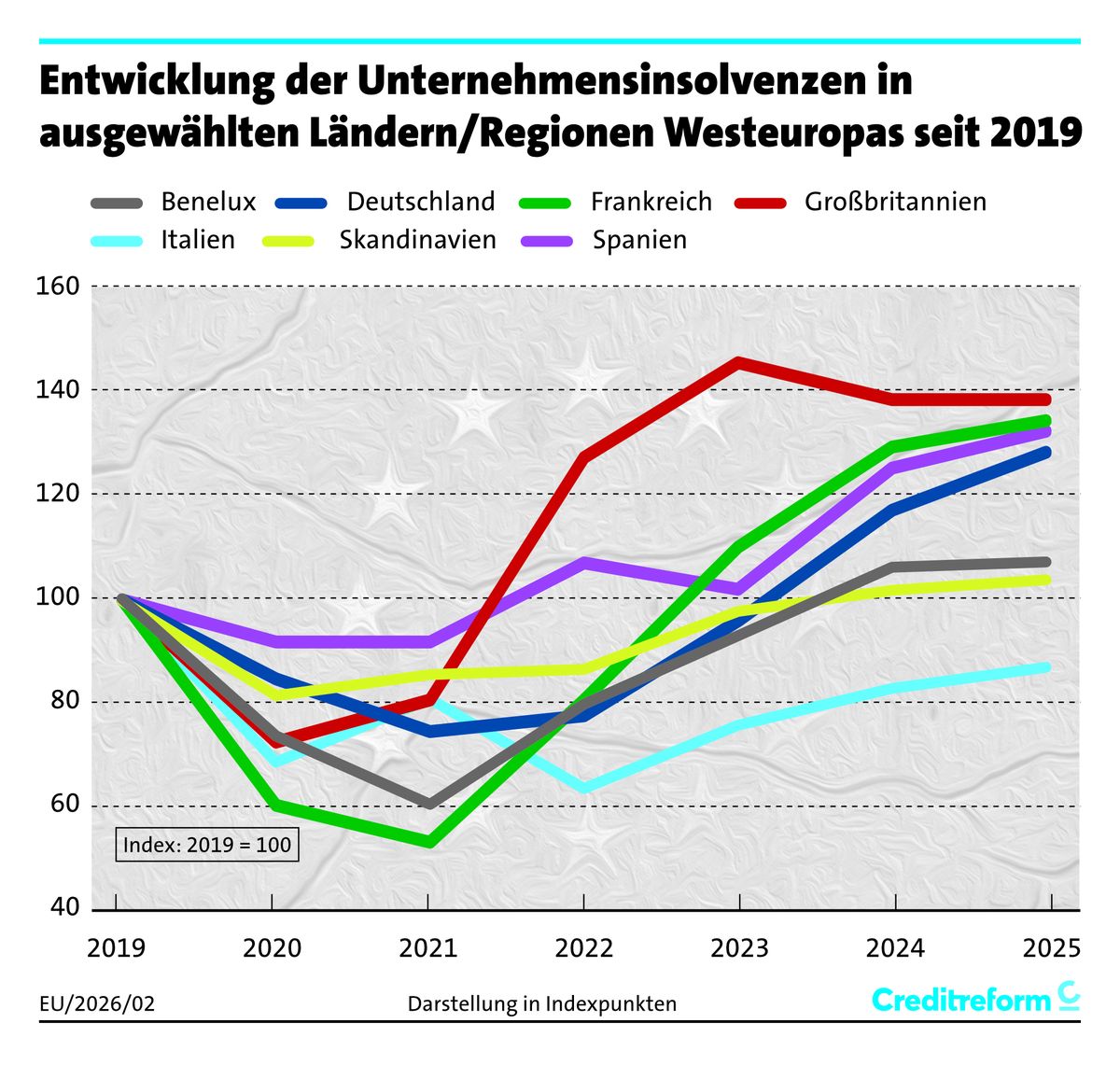

Sechs Jahre nach 2019: Die Kurve zeigt nach oben

Der Index 2019 = 100 macht die Dimension der Entwicklung sichtbar. Großbritannien liegt 2025 bei 138 Punkten, Frankreich bei 134, Spanien bei 132, Deutschland bei 128. Auch Skandinavien (103) und Italien (87) bewegen sich nach oben, wenn auch auf niedrigerem Niveau. Der Tiefpunkt der pandemiebedingten staatlichen Stützungsmaßnahmen lag bei vielen Ländern 2020 oder 2021. Seitdem läuft die Korrektur – und sie ist noch nicht abgeschlossen.

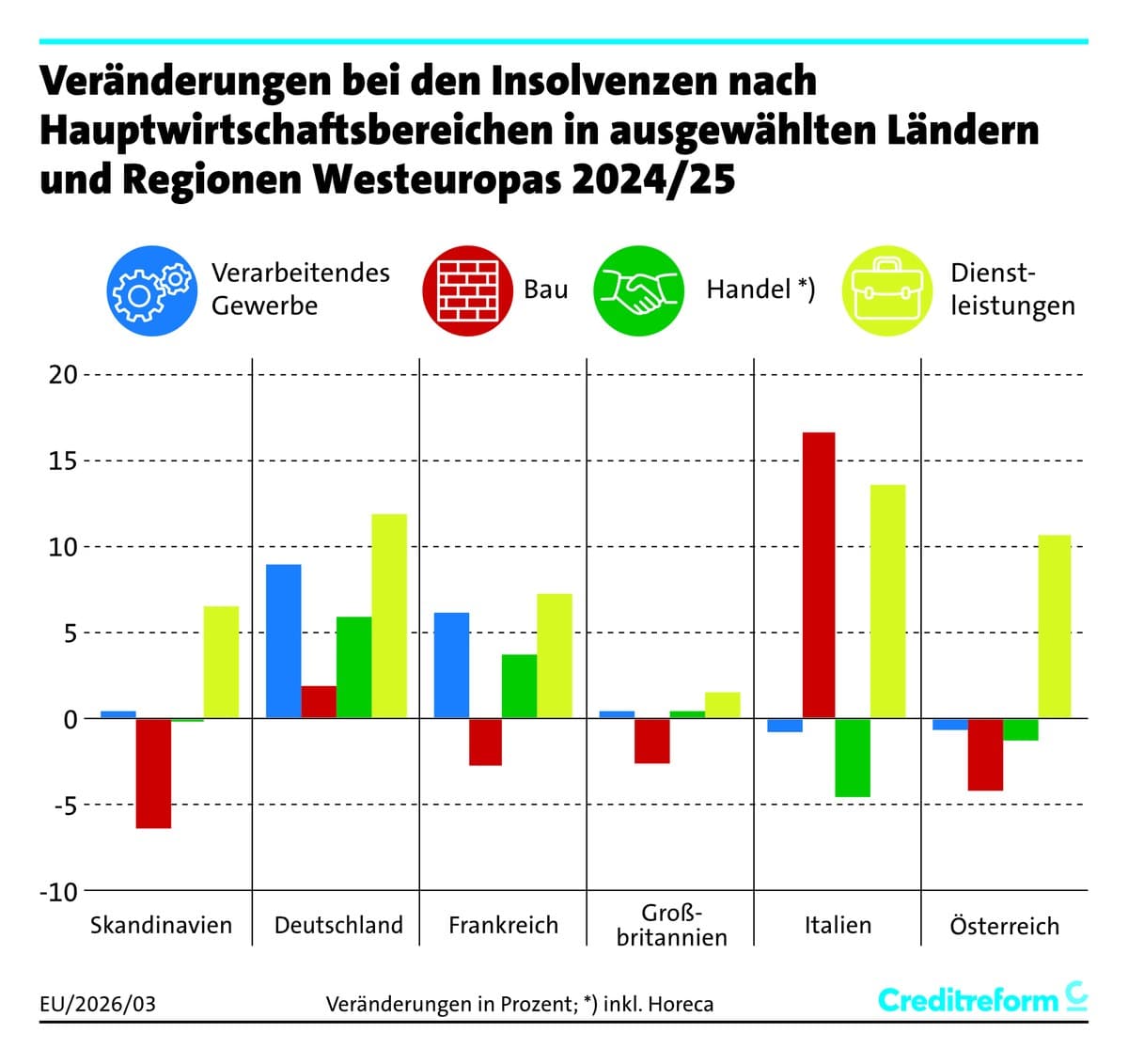

Handel und Dienstleistungen tragen die Hauptlast

Die Aufschlüsselung nach Wirtschaftsbereichen zeigt, wo die Insolvenzen konkret entstehen. In Deutschland steigen die Pleiten im verarbeitenden Gewerbe um 9,0 Prozent, im Handel um 5,9 Prozent, in den Dienstleistungen um 12,0 Prozent. Der Bau bleibt mit +1,8 Prozent vergleichsweise stabil.

In Frankreich liegt der Anstieg im verarbeitenden Gewerbe bei 6,2 Prozent, im Handel bei 3,7 Prozent, bei Dienstleistungen bei 7,3 Prozent. Italien sticht mit +16,7 Prozent im Bau und +13,8 Prozent bei Dienstleistungen heraus. Österreich verzeichnet einen Anstieg bei Dienstleistungen um 10,7 Prozent, während Bau und Handel leicht rückläufig sind.

Für Onlinehändler ist der Befund eindeutig: Der Handel zählt in fast allen großen Volkswirtschaften zu den am stärksten betroffenen Bereichen. In Deutschland und Frankreich kommt die Belastung im Dienstleistungssegment hinzu – zu dem auch IT-Dienstleister, Agenturen, Logistiker und Marketplace-Service-Provider gehören.

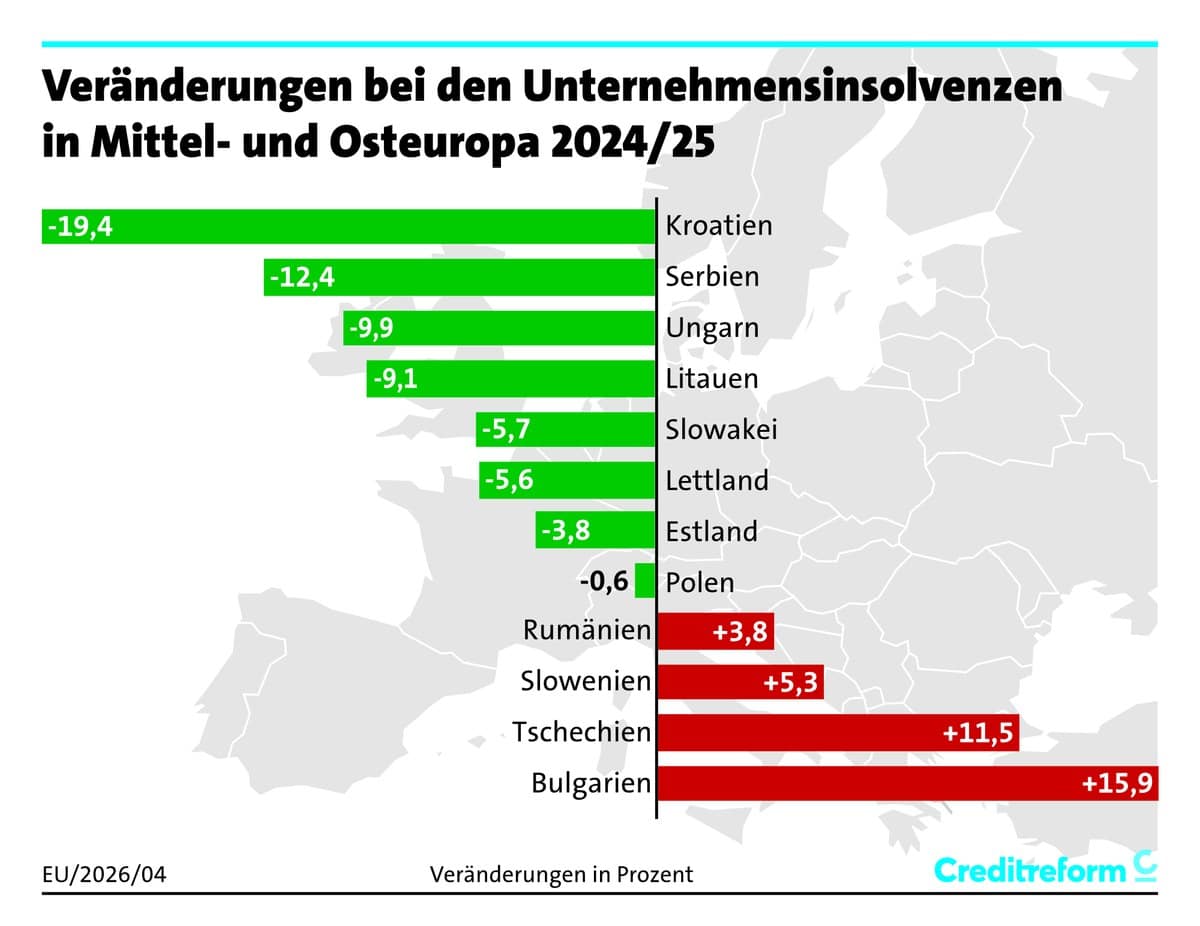

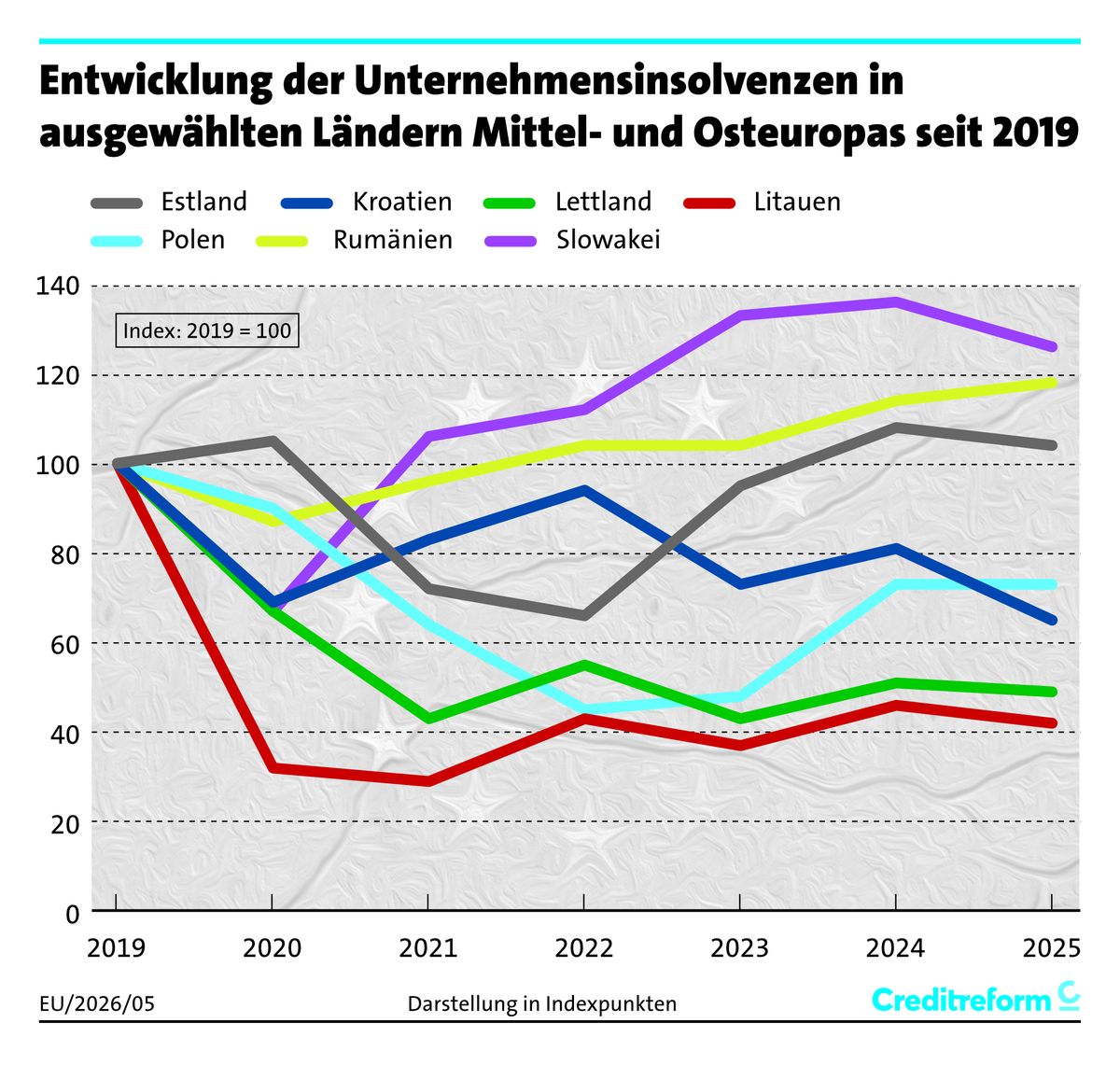

Mittel- und Osteuropa: Bulgarien-Spitze, Kroatien als Lichtblick

In Mittel- und Osteuropa fällt die Entwicklung uneinheitlich aus. Bulgarien meldet +15,9 Prozent, Tschechien +11,5 Prozent, Slowenien +5,3 Prozent, Rumänien +3,8 Prozent. Deutlich rückläufig sind dagegen Kroatien (-19,4 Prozent), Serbien (-12,4 Prozent), Ungarn (-9,9 Prozent), Litauen (-9,1 Prozent), die Slowakei (-5,7 Prozent), Lettland (-5,6 Prozent), Estland (-3,8 Prozent) und Polen (-0,6 Prozent).

Im Langfristvergleich liegen Slowakei (126) und Rumänien (118) deutlich über dem Niveau von 2019. Polen (73), Kroatien (65), Lettland (49) und Litauen (42) bleiben weiter unter den Vorpandemie-Werten – ein Ergebnis, das auch mit Reformen des Insolvenzrechts und veränderten Verfahrenslogiken zusammenhängt.

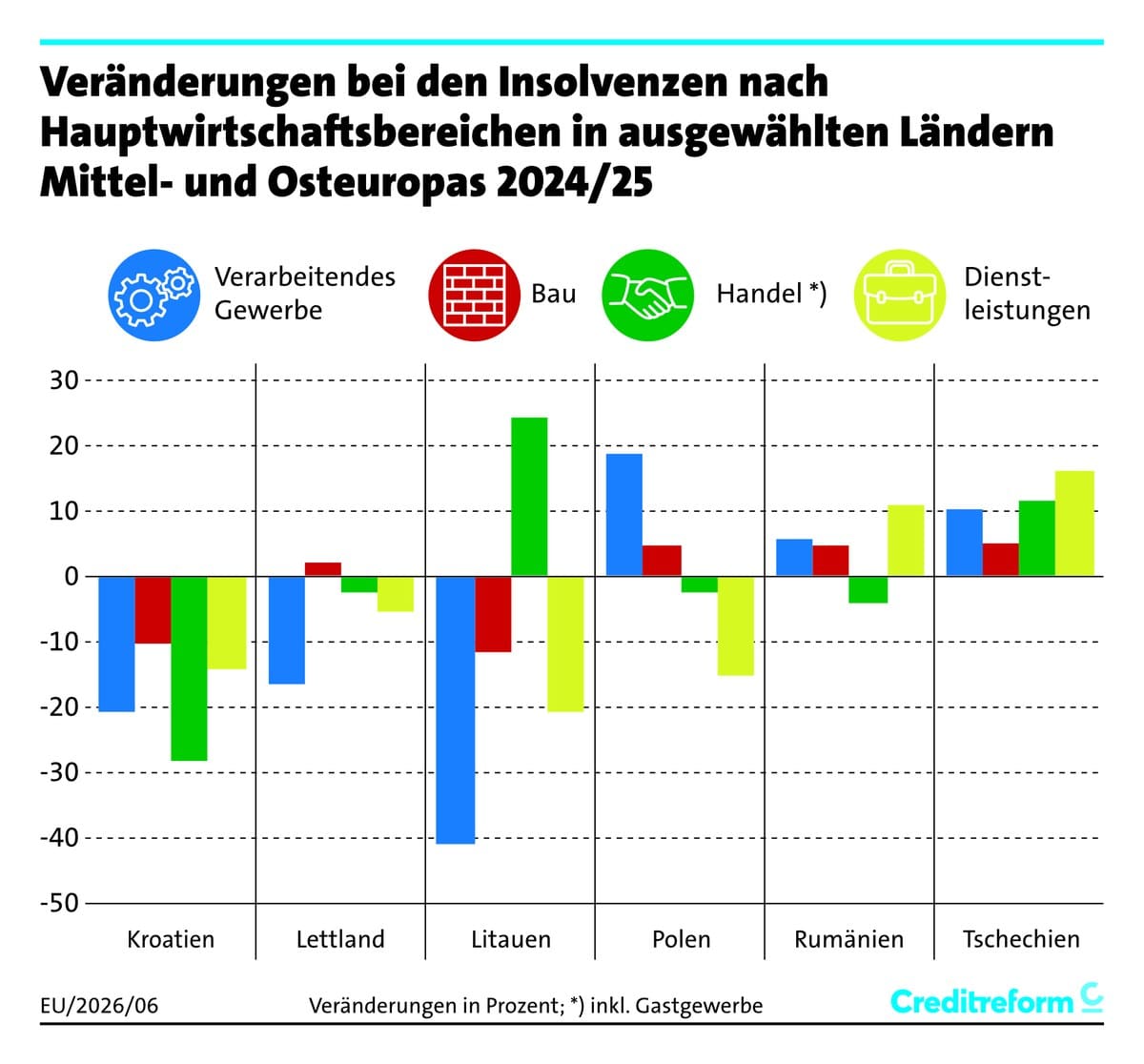

Polen sendet ein klares Industrie-Signal

Die Wirtschaftsbereiche zeigen in Mittel- und Osteuropa noch größere Spannweiten. Polen meldet +18,9 Prozent im verarbeitenden Gewerbe – ein Wert, der in der Region heraussticht. Tschechien verzeichnet einen flächendeckenden Anstieg in allen vier Bereichen (+10,3 % verarbeitendes Gewerbe, +5,1 % Bau, +11,7 % Handel, +16,2 % Dienstleistungen). Litauen wiederum zeigt ein extrem gemischtes Bild: -41,2 Prozent im verarbeitenden Gewerbe, aber +24,3 Prozent im Handel.

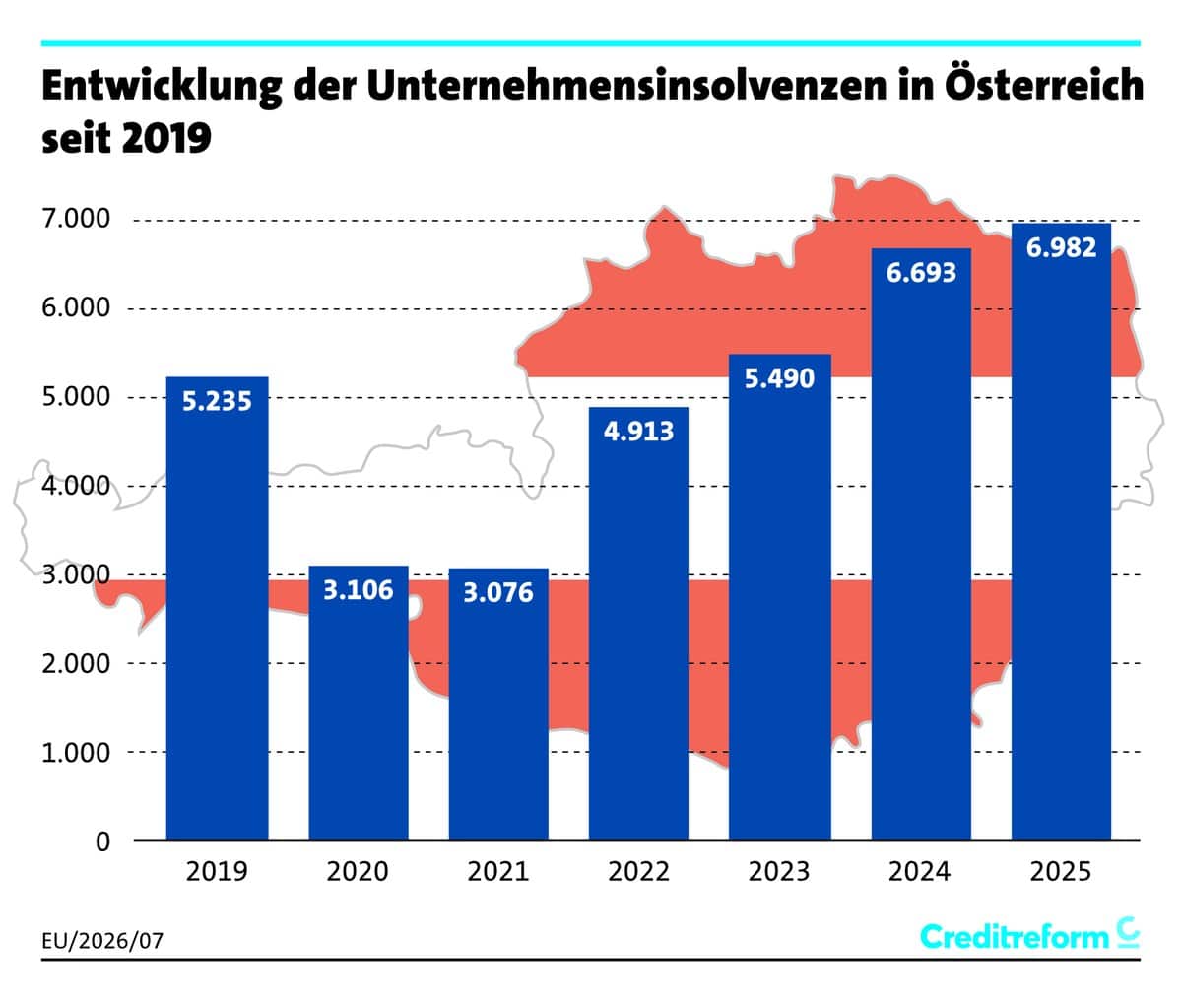

Österreich knackt die 7.000er-Marke knapp – 6.982 Pleiten

In Österreich – dem Veranstaltungsort der heutigen Pressekonferenz – wurden 2025 insgesamt 6.982 Unternehmensinsolvenzen registriert. Das ist der höchste Wert seit 2019 und liegt um 33 Prozent über dem Vorpandemiejahr (5.235). Nach den Niedrigwerten 2020 (3.106) und 2021 (3.076) folgte ein kontinuierlicher Anstieg: 4.913 (2022), 5.490 (2023), 6.693 (2024), 6.982 (2025).

Was die Zahlen für Onlinehändler heißen

Drei Punkte sind für den deutschsprachigen Onlinehandel relevant.

Erstens: Die Insolvenzen im Handel betreffen Wettbewerber, aber auch Lieferanten, Großhändler und stationäre Marken, die zugleich auf Marktplätzen verkaufen. Wer vorfinanziert oder Großbestellungen platziert, sollte die Bonität von Geschäftspartnern enger überwachen. Die Zahl der Forderungsausfälle steigt mit der Insolvenzquote.

Zweitens: Die Pleiten bei Dienstleistern – darunter IT-Dienstleister, Hosting-Provider, Agenturen, Fulfillment-Partner und Logistiker – betreffen den operativen Betrieb direkt. Ein Ausfall des ERP-Anbieters, des Hosters oder des Versanddienstleisters kostet im Onlinehandel sofort Umsatz. Diversifizierung der Dienstleisterbasis und vertragliche Notfallregelungen werden wichtiger.

Drittens: Die geografische Verteilung verschiebt Risiken im Cross-Border-Handel. Wer nach Schweiz, Griechenland oder Bulgarien liefert, agiert in Märkten mit deutlich erhöhter Insolvenzdynamik. Wer in Niederlande, Irland oder Polen Geschäfte macht, profitiert dagegen von einer verbesserten Lage.

Standortprobleme treffen schwachen Welthandel

Creditreform ordnet die Entwicklung als Kombination aus geopolitischen Risiken, schwachem Welthandel und Standortproblemen ein. Die Folgen der Zinswende, gestiegene Energiekosten, der Rückgang der Bauinvestitionen und die Verschiebung von Konsum hin zu Dienstleistungen schlagen sich in den Sektordaten nieder. Die Insolvenzwelle ist damit nicht das Ergebnis eines konjunkturellen Tiefs, sondern Ausdruck einer Anpassungsphase, die den europäischen Markt verändert.

Quelle: Creditreform Pressekonferenz „Unternehmensinsolvenzen in Europa, Jahr 2025″, Wien.

{kind=link}