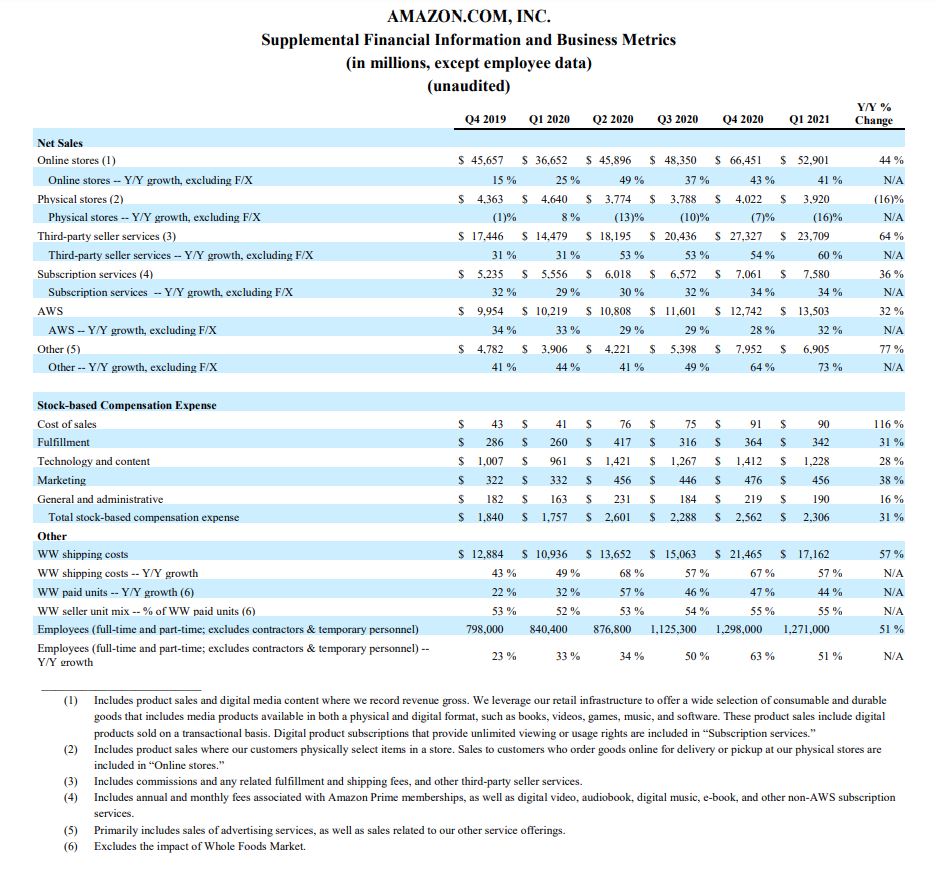

Kurz und knapp: Amazon hat sowohl was den Gewinn, als auch was den Umsatz angeht, ein Rekordquartal aufs Parkett gelegt. Trotzdem waren die Zahlen schlechter als das Abschlussquartal im vergangenen Jahr. Die ›Net Sales‹ lagen bei über 108 Mrd. US$. Das entspricht einem Anstieg von 44% gegenüber dem Vorjahresquartal. Mit 61% hatte das Nordamerika-Geschäft den größten Anteil am ›Net Sale‹. Der Quartalsüberschuss lag bei 8.1 Mrd. US$. Soweit die Zahlen. Bemerkenswert: Die Händlerumsätze wuchsen mehr als das Amazon-Eigengeschäft auf der Plattform!

Amazon auf Kuschelkurs

Wenn ihr die Einleitung zum Quartalsbericht lest, fällt eines auf: Amazon kuschelt mit der Gesellschaft. Ganz doll. Die ersten drei Highlights der Einleitung befassen sich ausführlich mit den Themen ›Bester Arbeitgeber‹, ›Gesellschaftliche Aktivitäten‹ und ›Klimaschutz‹. Erst danach kommen Händlerthemen. Jedoch stellt auch hier das Unternehmen seine Unterstützung für kleine und mittlere Seller in den Vordergrund. Das Ziel ist klar, Amazon möchte nett sein. Wir haben uns alle lieb.

»Amazon continues to expand Amazon Scout, a fully electric autonomous delivery system. Similar in size to a small cooler on wheels, Amazon Scout rolls down the sidewalk at walking pace and delivers items right to customers. Since its launch, Scout has delivered tens of thousands of packages to customers in California, Georgia, Tennessee, and Washington, and the program is continuing to expand to new communities in the U.S.«

Gegenüber dem Vorquartal, also Q4/2020, ging der Umsatz, der als ›Net Sale Online Stores‹ ausgewiesen wird, zurück. Das sind die Eigenumsätze ohne AWS, Abos und Umsätze aus dem stationären Geschäften. eBay schaffte es, das GMV zu erhöhen. Trotzdem lag der Zuwachs bei anständigen 41% gegenüber dem Vorjahresquartal.

Händler haben mehr Wachstum als Amazon selbst.

Amazon nahm mehr Gebühren im abgelaufenen Quartal ein als im Q4/2020, also dem Weihnachtsgeschäft. Gegenüber dem Vorjahresquartal entspricht das einer Wachstumsrate von 60%. Total sind das Einnahmen in Höhe von 23,71 Mrd. US$.

»Includes commissions and any related fulfillment and shipping fees, and other third-party seller services«, so Amazons Erklärung für die Position ›Third-party seller services‹.

Aus dieser Zahl lässt sich mit einer hohen Ungenauigkeit der Händlerumsatz ableiten. Unterstellt, dass die Gesamtkosten am Händlerumsatz bei circa 40% liegen, lässt sich dann ein Händler-GMV von 59,25 Mrd. US$ errechnen. Das wäre dann fast doppelt so viel GMV, welches die Händler bei Amazon erwirtschaften, als bei eBay. Jedoch sind die Zahlen sehr ungenau! Im Quartalsvergleich bedeutet es aber, dass die Seller mehr Wachstum gezeigt haben als Amazon selbst.

(Quelle: Amazon Quartalsergebnis Q1-2021 )

Eine weitere Zahl in der Bilanz, welche auf den Erfolg des Händlergeschäfts schließen lässt, ist die Verteilung ›Paid Units‹ zwischen Amazon und den Händlern. Diese liegt bei stabilen 55% und ist gegenüber dem Vorquartal unverändert geblieben.

{kind=link}